Stack room

一、 北京市商业现状和布局

1. 现状

根据北京市商务委数据,2017年一季度,北京市实现总消费5518亿元,其中服务消费2934.3亿元,增速达11.6%,高于商品消费增速5.5个百分点。服务消费在总消费中的占比达53.2%,成为拉动市场总消费增长的主要力量。一季度北京市总消费增长8.9%, 阶段性完成并超过年初设定“总消费增长7%”的任务目标。

与此同时,北京市商品消费也保持稳定增长,一季度,北京市实现社会消费品零售额2583.7亿元,同比增长6.1%,增速比去年同期提高3.9个百分点。从限额以上批发零售贸易企业的销售情况看,汽车类商品增长势头良好,同比增长7.9%,其中,新能源汽车需求旺盛,同比增长83.7%。文化办公用品类商品同比增长32.5%,家用电器类商品同比增长16%。

2017年一季度,北京市新增连锁便利店80家,外资品牌持续扩张,内资民营企业发展迅速。在东城、西城、朝阳、海淀等区域便利店密度提高的同时,通州、顺义、昌平、大兴、房山等区域的便利店发展也明显提速。数据显示,一季度限额以上连锁便利店企业实现零售额17.2亿元,同比增长24.8%。

在商业零售业消费稳定增长的同时,受房地产政策影响,2017年二季度商业地产成交量出现大幅度下滑,新建商业用房累计成交面积和套数分别为17.24万平方米和693套,同比分别下降65%和82%。二手商铺价格也出现较大降幅,根据监测数据显示,二季度商铺价格环比下降18.1%,但商业租金基本保持稳定,且新兴人口密集区域租金呈上升趋势,因此商业地产报酬率整体有所提高。

2. 布局

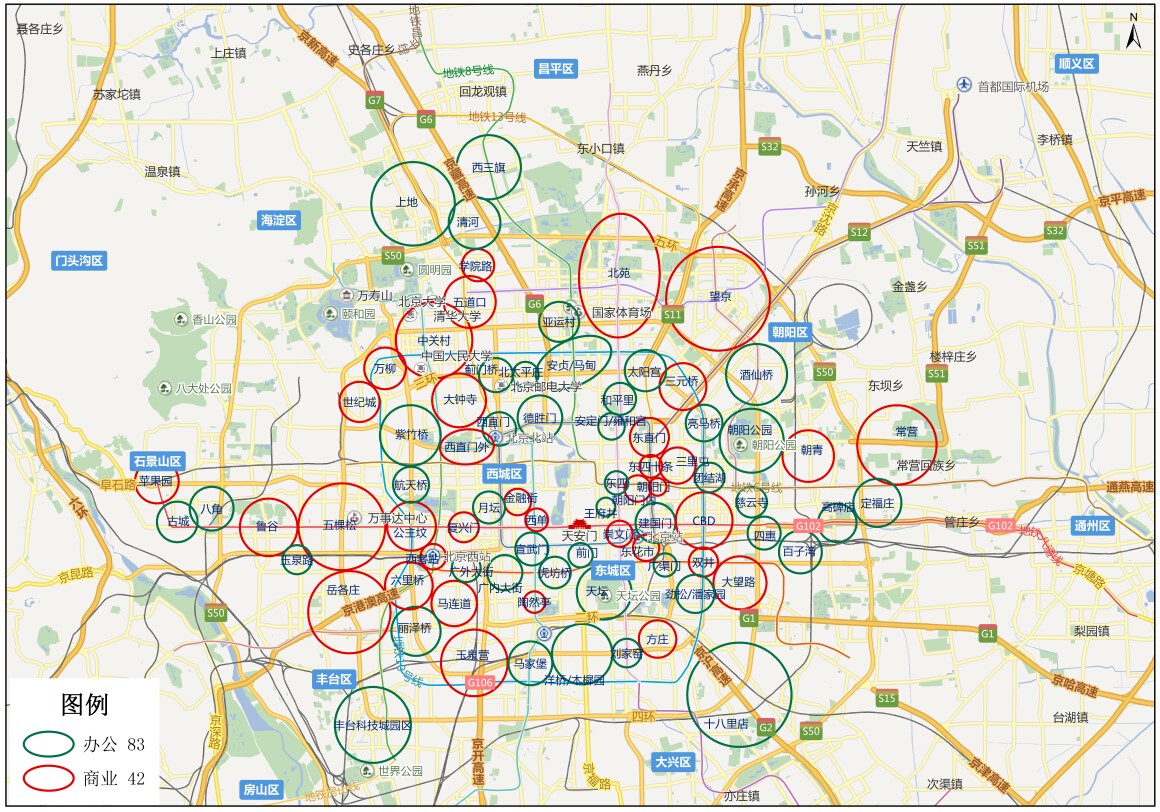

根据北京城市总体规划(2016年—2030年)》草案,北京将以政治中心、文化中心、国际交往中心、科技创新中心为战略定位,以建设国际一流和谐宜居之都为发展目标。预测北京未来商业消费总额将持续稳步增长趋势,预计年度消费增长7%。长期的历史积淀以及深厚的文化底蕴,北京城内形成了众多传统的商业聚集区域。其中,北京东部主要有王府井商圈、崇文门商圈、CBD商圈、双井商圈、朝外商圈和燕莎商圈;北京西部主要有西单商圈、西长安街商圈、公主坟商圈、石景山商圈;北京北部主要有亚奥商圈、立水桥商圈、中关村商圈、望京商圈;北京南部主要有前门商圈、方庄商圈、丽泽商圈、木樨园商圈。根据对北京市西城、东城、海淀、朝阳、丰台、石景山、大兴、昌平城八区典型可租商业的监测,共划分42个商圈,具体布局如图:

图1 北京商业办公楼监测商圈

二、 选取样本情况介绍

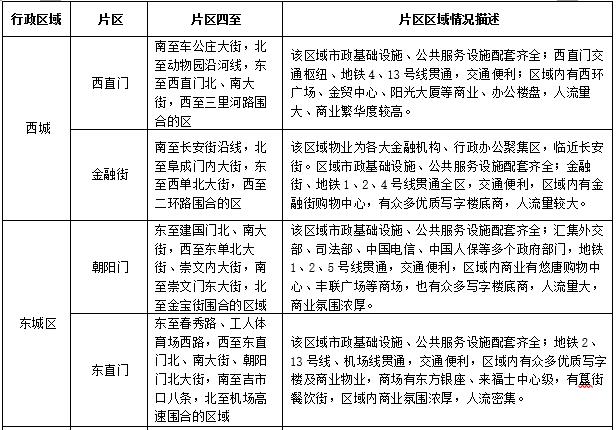

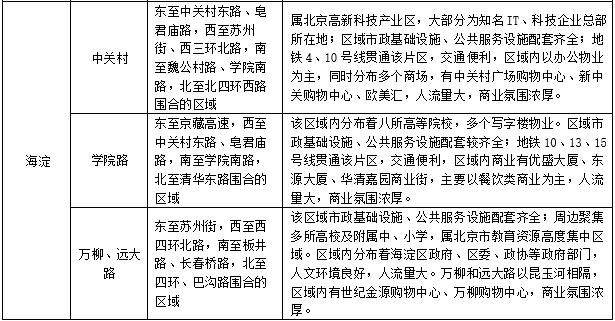

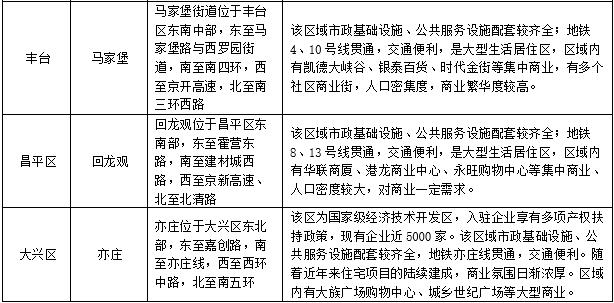

根据报酬率指导方案,本次IRR测算选取的样点主要分布在海淀、西城、朝阳、东城、丰台、大兴等区域的十五个典型商务区,主要包括西直门、金融街、东直门、朝阳门、中关村、万柳/远大路、学院路、CBD、三元桥/燕莎、望京/酒仙桥、奥体、双井、马家堡、回龙观、亦庄,全部为商业样本。各区县情况详见表1:

表1 北京十五个典型区域情况介绍

三、 商业用途房地产当前走势及未来收益预测

1. 商业未来租金增长率预测

2012年-2016年是北京市商业市场快速发展时期,除核心商圈外,各区相继开业多个大型购物中心,仅2016年开业的商业项目就有26个,主要集中在丰台、朝阳、大兴、通州、顺义等区。新兴商圈的崛起使北京商业项目的竞争日趋激烈,很多核心商圈的购物中心进行了升级改造,也更注重精细化运营。

2017年3月26日北京市商办限购政策的出台,商业地产“短平快”开发销售模式已不可持续,未来商业持有者将会越来越多的关注消费者体验和多元化发展,以提升自身物业品质。

根据北京市统计局数据显示,2017上半年北京市GDP同比增长6.8%,增速比1季度回落0.1个百分点,经济增速连续10个季度保持在6.7%—6.9%的区间。2011年-2016年北京市CPI物价指数年平均值为2.77%。结合商业地产现有政策和经济平稳发展的趋势,预测未来5年内,北京商业物业租金平均年增长率为3%。

2. 2021年商业转售价格预测

根据中指数据显示,2011年-2016年北京市商业房地产新房销售价格水平整体呈上涨趋势,近五年新房销售价格平均增长率8%。

2017年3月26日出台的新政,是北京商业地产史上最严厉的调控政策,限购、限贷、限面积多重调控下,商业房地产市场成交量受到大幅度影响。受政策影响,个别持有者采取降价出售方式来缓解资金压力,但更多的开发商和持有者面对调控政策,采取了灵活付款方式,并未降价销售以换取成交量。因此,短期来看,商业物业价格水平不会出现较大波动,高租金回报的商业物业仍是为持有者带来稳定收益的投资性产品。长期来看,我们预计未来五年内北京商业房地产会保持平稳上涨趋势,预计年均增长率4%。

四、商业房地产报酬率的内涵和界定

本课题研究的商业报酬率内涵是:不同业态、不同等级的商业房地产在设定条件下的综合报酬率(Yo)。该报酬率以沿街第一层商业房地产为主要研究对象,求取有限年中通过租金现金流收回全部投资为目标的报酬率,也是该项投资的内部收益率(IRR)。因此,从样本数据的来源和测算方法上看,将其定位于商业房地产基准报酬率更确切。

设定条件指:商业房地产报酬率不考虑非物业原因产生的价值,如品牌、商品、经营模式等;也不考虑物业空间位置、水平面积、几面临街等因素;更不考虑人流量、辐射面、消费额等商业活力,因为这些个案要素都会在市场租金的具体条件下客观反映出来。对于投资者还涉及领域、习惯、心里、预期、机遇和买方或卖方市场等多种因素,不可能将这些因素都作为“设定条件”加以研究。

设定条件还指:在商业房地产的收益周期内,客观存在着不同阶段的报酬率,如期初、期中和期末不同数值的报酬率。但从测算的公式到具体操作,由于将每年收入和支出的所有内容和风险都通过唯一的折现率来完成现金流的叠加。因此,本课题界定的报酬率是完全产权下的一个综合报酬率,也是收益周期内的年报酬率或年回报率。

本课题研究的商业报酬率样本均取于上述北京市已建成的商业中心布局网点内。

本课题研究的商业报酬率价值时点为:2017年7月1日。

五、商业报酬率测算

(一)、思路

以市场客观的租金为导向,通过大量市场调查数据和成交实例,采用抽查样本,实证估价结果,并以开发商或投资者社会普遍认同的开发经营理念或收益,通过成本、运营等分析,初步求出界定条件下的北京市商业房地产报酬率。

由于商业用房相比住宅来说,主要是作为长期投资物业,因此成交案例相对较少。尤其是大型商场和购物中心的成交案例更是少之又少,且受商业地产交易税费过高等因素影响,其成交价格的获取渠道十分有限。

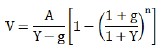

为此,选用有限年内收益,每年租金递增(或递减)的公式来反推Y的测算公式:

其中:

V(售价);由于样本中的V主要来自于实际签约成交价格,个案的“营改增”税收额无法知晓,课题组凭借市场调查、征求业内专家意见以及估价师的实际经验,对税前样本V进行筛选,来求其商业报酬率。

A(年纯租金);来自于公司积累的资料,参考公开招商信息和市场调查。研究发现商业房地产的年纯租金取决于运营团队和运营成本。其中:

1、年运营费用占毛租金(PGI)的比例,由大量估价报告中的合理性及统计得出,再运用于市场调查的毛租金中。

2、空置率来自于市场调查。

g(租金年增长率):市场调查

n(收益年限):按40年和35年二个不同系列测算

关于5年持有期转售

理论上同一个物业选用5年持有期后转售公式得出的价格应等同于上述测算公式,只是报酬率Y数值不同:

其中:A、g是相同的,t=5 n=40 Δ给予判断后,借助Excel 功能可在2个不同Y1和Y2之间转换。(详见相关操作表)

(二)、 步骤

1、商业业态的划分

商业房地产分类业态不同,其报酬率也不同。受北京市作为首都的功能定位城建规划影响,北京市原有的大红门批发市场、动物园批发市场、天意批发市场等均已外迁或停业,因此北京商业房地产从业态目前主要可分为两大类:

第一类:大型综合商场类

主要特点:市中心的各成熟商圈中的大型综合商场,只租不卖,商品以品牌为基础,出售高档奢侈品。

按该综合商场中的品牌、商品、租金等又可区分三种:

(1)大型购物中心(Shopping mall):一等:如万达广场、凯德晶品、荟聚、中关村广场购物中心等;

(2)大型百货公司(Department Store):如新世界、汉光、华懋等;

(3)大卖场(Supermarket):永辉、家乐福等。

第二类:沿街店铺类

主要特点:租售结合,以租为主。商品不限,个人产权较多。沿街店铺经营的种类繁多,建筑面积往往在1000平方米以下,因此,交易对象价值总量相对较低,个案交易量最大。

按其建筑形态、服务对象、商品定位又可分为4种:

(1)办公楼沿街店铺(裙房为主)

(2)住宅社区沿街店铺(配套为主)

(3)一般沿街店铺(零星为主)

(4)顶级沿街店铺(极佳路段为主)

选取所有业态典型可用样本发现:北京市商业房地产从以往集中于商业用地的1-3级土地上,现已逐步向周边人口居住密集区扩散,如大兴亦庄、西红门,昌平区回龙观等区域。由于近年来集中商业的交易案例极少,因此本次课题以沿街商铺成交数据作为样本点。

2、选择测算样本点

(1)使用商业房地产成交数据选取样本点,遵循以下原则:

i 在商业房地产成交活跃的区域,选取有代表性、成交价格真实可信且能调查到其市场租金的样本点。

ii 在商业房地产成交不活跃的区域,选取真实可信且能调查到其市场租金或周边类似房地产租金的样本点。

样本点数量尽量多且真实,便于进行数据分析工作。

(2)在商业房地产成交不活跃或者没有成交的区域选取样本点,遵循以下原则:(无成交案例的商业区域并非为商业不繁华区域,如:上述分类中,第一类大型综合商场类,此类商场出售案例极少,多为只租不卖,整体出租,或零星出租,整体运营。)

i 选择有代表性的商业房地产进行市场调研其租金与售价情况,样本点个数为每一大类的每一档尽可能满足5-10个,若无,可相应调整个数。

ii 在无法调研到市场售价或租金的情况下,采用德尔菲法,邀请熟悉该类商业市场的专家填写调研表。

3、收集样本数据

对上述样本点进行整理归并。

4、测算样本报酬率

(1)根据预期租金、售价等数据,扣除相应的运营费用等,求取房地产净收益现金流,运用有限年内收益,每年租金递增(或递减)的公式来测算样本点报酬率。

(2)根据预期租金、售价、预期售价等数据,扣除相应的运营费用等,运用五年转售公式,测算样本点报酬率。

5、确定测算结果

通过求取测算结果的算术平均数、中位数和众数等,对样点的测算结果进行统计分析,以此确定合理的商业报酬率建议取值及分布区间,作为本次测算的最终结果。

作为项目的可行性依据,无论是投资者、开发商或估价师,建议用收益年限40年的商业房地产报酬率;

作为估价,模拟房地产开发、装修和试营业,假定达到稳定收益的时间为5年,则建议投资者或估价师采用收益年限为35年的报酬率。

北京商业报酬率一览表

五、北京商业房地产报酬率数据结论与分析

1、 区级商业中心的沿街商铺报酬率最高

从2017年沿街商铺报酬率来看,北京市城区内主要商业板块长期持有(35年)平均报酬率为6.4%,长期持有(40年)平均报酬率为6.8%,五年转售经营模式IRR均值为7.1%。区级商业中心如西直门、东直门、金融街、万柳/远大路等板块人流密集,具有良好的商业氛围,商铺空置率一般较低,尤其是西直门、东直门、金融街等区域内分布众多甲级写字楼,底商有良好的人流量支撑,租金一直较高,因此具有较高的报酬率。而CBD、中关村等都市级商业中心,由于区域内商业购物中心密集,形成人流聚拢效应,稀释了散铺的客流,加之所处地段房地产价格水平较高,区域内沿街商铺报酬率反而略低。

2、居住项目密集区域的沿街商铺报酬率有所提高

根据监测数据显示,一些非传统商业板块,随着居住人口密度的增大,对商业物业形成了稳定需求,促使商铺租金快速增长,如望京/酒仙桥、双井等板块,随着居住人口的增多,对商业物业形成了稳定需求,带动了区域商业氛围,使得该部分区域商铺的收益得以保障,报酬率有所提高。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1