Stack room

摘 要

市场政策: 2019年以来,多城发布了落户新政,降低落户条件。3月两会召开,稳地价、稳房价、稳预期成为调控目标,房住不炒原则不变。诸多城市开始因城施策,稳步优化各城市政策体系。目前多地限售已到期,或将有大批房源进入市场,对市场的影响将逐渐得到检验。

由于当前房地产市场已回归平稳且进一步回归理性,即便首批限售的商品房陆续上市流通交易,在其他调控政策仍严格执行的背景下,预计不会对市场产生较大影响。目前房地产政策以“稳地价、稳房价、稳预期、防风险”为目标,更加强调因地制宜、精准施策。部分城市在房地产市场进一步平稳的背景下,可能会选择退出限售政策。

土地市场: 2019年一季度,19个监测城市土地市场共计成交面积6549.91万㎡,较去年同期下降4.27%,成交金额共计3804.08亿元,同比下降1.99%。从成交面积同比涨幅来看,中估联行研究院监测的19城中,西安、石家庄、武汉、郑州、重庆、太原、南昌、乌鲁木齐和深圳成交面积同比下降,深圳成交6.64万㎡,以88.29%的降幅领降;其他城市土地成交面积同比均上涨,其中天津成交土地756.45万平方米,同比上涨169.25%,涨幅居首。

住宅市场:1)存量住宅:据中估联行研究院监测数据反馈,2019年3月存量住宅价格环比上涨的城市为北京、厦门、广州、石家庄、合肥、郑州、南昌、太原、西安、重庆和呼和浩特,其余城市环比下降。厦门环比涨幅最大,均价为33804元/㎡,环比上涨4.79%;昆明环比下降最大,本月均价分别为10850元/㎡,相比上月均下降2.35%;同比方面,太原同比上涨26.06%,增幅最大;所监测城市中,北京、上海、武汉、石家庄和厦门同比下降,武汉同比下降10.45%,降幅最大。

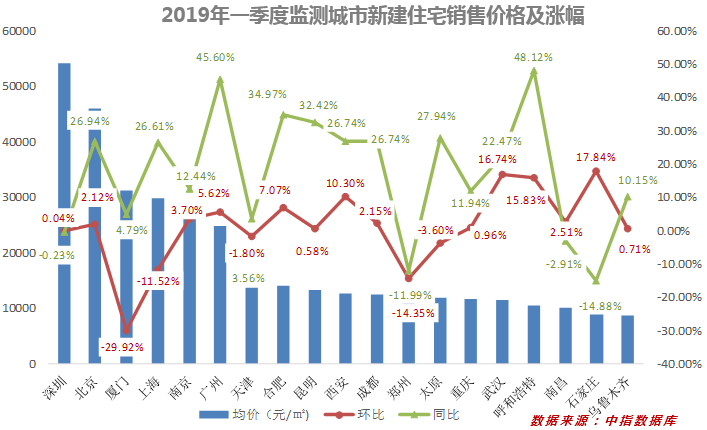

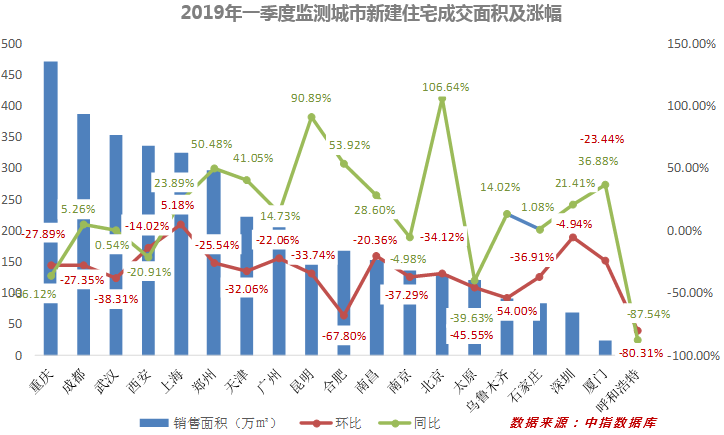

2)新建住宅: 2019年一季度深圳新建住宅销售均价高居首位,为54087元/㎡。所监测的城市中,同比降幅最大的为石家庄,均价9552元/㎡,降幅为14.88%;同比涨幅最大的为呼和浩特,均价10439元/㎡,同比上涨48.12%。多数城市新建住宅成交面积同比上涨,其中北京成交面积131.11万㎡,以106.64%涨幅领涨。

3)新建住宅出清周期:2019年3月,所监测城市厦门出清周期最大,为22.78个月;西安出清周期最小,为4.71个月。郑州出清周期为5.53个月,同比下降51.19%,降幅居首;重庆出清周期为5.88个月,以52.33%的同比涨幅领涨。

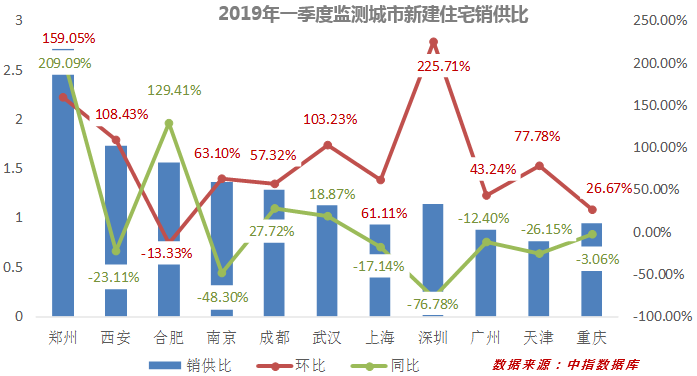

4)新建住宅销供比:2019年一季度,中估联行研究院监测城市中,少数城市销供比同比上涨。销供比前三城市为郑州、西安和合肥,分别为2.72、1.73和1.56,销供比最低的城市是北京,销供比为0.78。

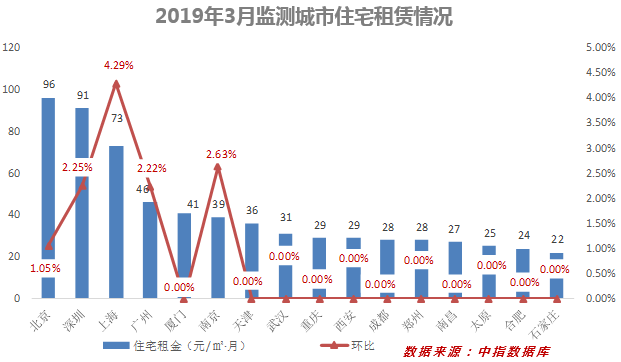

5)住宅租金:2019年3月,北京住宅租金最高,为96元/㎡·月,环比上涨1.05%。

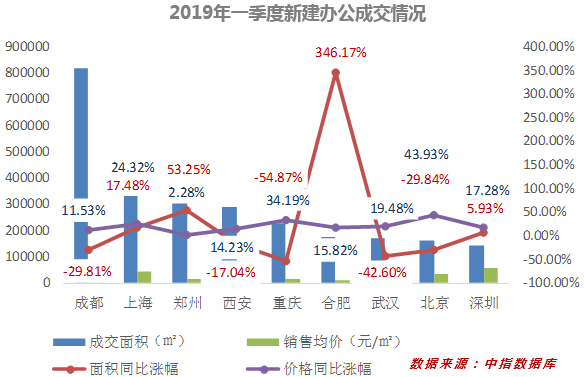

新建商办市场:2019年一季度,办公楼交易面积和交易价格同比涨幅最高的城市分别为合肥和北京,涨幅分别为346.17%和43.93%;商业交易面积和交易价格同比涨幅最高的城市分别为合肥和上海,涨幅分别为134.52%和35.99%。

一、宏观经济和政策

1、2019年3月份CPI、PPI同比涨幅持续回落。

根据国家统计局数据:2019年3月份,全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI),从环比看,CPI下降0.4%,从同比看,CPI上涨2.3%,涨幅比上月回落0.8个百分点。从环比看,PPI上涨0.1%,从同比看,PPI上涨0.4%,涨幅比上月扩大3个百分点。

2、2019年一季度,全国房地产开发投资增幅较大。

2019年一季度, 全国房地产开发投资23803亿元,同比增长11.8%,增速比1-2月份提高0.2个百分点。其中,住宅投资17256亿元,增长17.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为72.5%。

二、政策研判

1、经济基本面分析

2019年一季度, 坚持稳中求进工作总基调,深入贯彻新发展理念,按照推动高质量发展要求,扎实推进供给侧结构性改革,加大逆周期调节力度,狠抓政策落实,经济运行开局平稳,积极因素逐渐增多,市场预期和信心增强,保持了总体平稳、稳中有进的发展态势。

一季度,全国规模以上工业增加值同比增长6.5%,增速比1-2月份加快1.2个百分点,比上年四季度加快0.8个百分点,比上年同期回落0.3个百分点。一季度,全国服务业生产指数同比增长7.4%,增速比1-2月份加快0.1个百分点,比上年四季度加快0.2个百分点。一季度,社会消费品零售总额97790亿元,同比增长8.3%,增速比1-2月份加快0.1个百分点,比上年同期回落1.5个百分点。一季度,货物进出口总额70051亿元,同比增长3.7%,增速比1-2月份加快3.0个百分点。一季度,全国居民消费价格同比上涨1.8%,涨幅比1-2月份扩大0.2个百分点,比上年同期回落0.3个百分点。一季度,全国工业生产者出厂价格同比上涨0.2%,涨幅比1-2月份扩大0.1个百分点,比上年同期回落3.5个百分点。一季度,全国居民人均可支配收入8493元,同比名义增长8.7%,扣除价格因素实际增长6.8%,比上年同期加快0.2个百分点。

总的来看,一季度国民经济继续运行在合理区间,延续了总体平稳、稳中有进的发展态势,积极因素逐渐增多,为全年经济稳定健康发展打下良好基础。但也要看到,全球经济增长和国际贸易有所放缓,外部不确定性因素较多,国内结构性矛盾仍比较突出,改革发展任务艰巨,经济下行压力犹存。

2、楼市走势及政策分析

1)2019年3月一二三线城市新建商品住宅销售价格涨幅有降有升

3月份,各地继续坚持因城施策、一城一策,保持政策的连续性,房地产市场总体平稳。据初步测算,4个一线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.1个百分点。其中:北京和广州分别上涨0.4%和0.8%,上海和深圳分别下降0.1%和0.3%。二手住宅销售价格环比上涨0.3%,涨幅比上月扩大0.2个百分点。其中:北京、上海和深圳分别上涨0.4%、0.3%和0.7%,广州下降0.5%。31个二线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月降低0.1个百分点;二手住宅销售价格环比上涨1.2%,上月为下降0.2%。35个三线城市新建商品住宅销售价格环比上涨0.7%,涨幅比上月扩大0.3个百分点;二手住宅销售价格上涨0.5%,涨幅比上月扩大0.3个百分点。

3月份,一线城市新建商品住宅销售价格同比上涨4.2%,涨幅比上月扩大0.1个百分点;二手住宅销售价格同比上涨0.5%,涨幅比上月扩大0.2个百分点。二线城市新建商品住宅销售价格同比上涨12.2%,涨幅比上月扩大0.2个百分点;二手住宅销售价格同比上涨8.2%,涨幅与上月相同。三线城市新建商品住宅销售价格同比上涨11.4%,涨幅比上月扩大0.3个百分点;二手住宅销售价格同比上涨8.4%,涨幅比上月扩大0.1个百分点。

2)楼市“小阳春”遇限售到期,因城施策中限售或陆续解禁

2019年以来,已有海口、广州、大连、常州、西安、南京等6城发布了落户新政,仅2月11日-2月15日就有南京、常州、西安3城发布文件调整落户条件。其中,西安、广州和海口放宽了落户的年龄限制,常州、西安取消了购房落户的面积限制,而南京则降低了落户的社保缴纳门槛。

3月两会召开,稳地价、稳房价、稳预期成为调控目标,房住不炒原则不变。诸多城市开始因城施策,稳步优化各城市政策体系,以保证当地房地产市场平稳运行。目前厦门、福州、青岛、广州、徐水、长乐、常州、东莞、扬州、常德等地限售令已到期,将有一大批房源流动性释放进入市场,对市场的影响将逐渐得到检验。

限售在短期内对房地产成交量和价格有着较为显著的影响,起到抑制投机,防止炒作的作用。不可长期使用,否则对楼市长远健康发展不利。所以今年限售政策陆续退出或将成为大势所趋,但热点城市的退出节奏可能偏慢。

由于当前房地产市场已回归平稳且进一步回归理性,即便首批限售的商品房陆续上市流通交易,在其他调控政策仍严格执行的背景下,预计不会对市场产生较大影响。目前房地产政策以“稳地价、稳房价、稳预期、防风险”为目标,更加强调因地制宜、精准施策。而地方政府有更大的调控自主权,预计将在平衡“稳增长、保财政和房价上涨”的压力下,适度修正前期调控。部分城市在房地产市场进一步平稳的背景下,可能会选择退出限售政策。

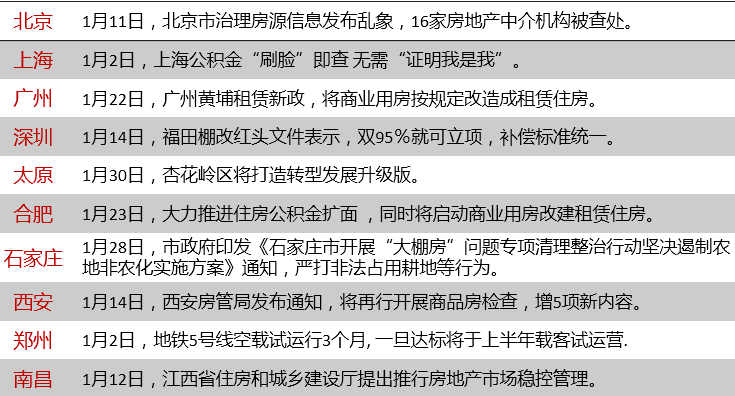

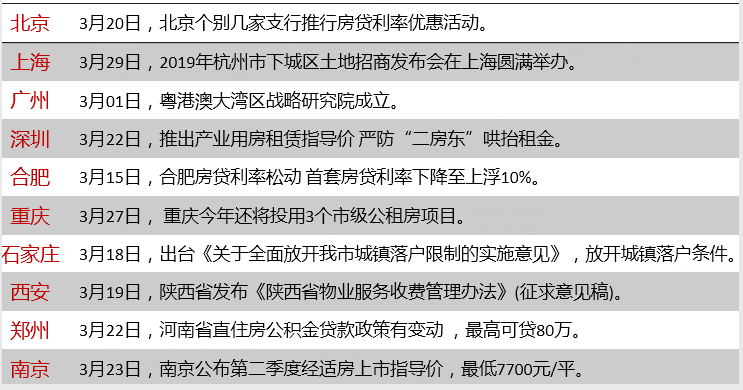

三、2019年一季度主要城市重要政策及事件

四、土地市场分析

土地成交情况:2019年一季度,19个监测城市土地市场共计成交面积6549.91万㎡,环比下降31.14%,较去年同期下降4.27%,成交金额共计3804.08亿元,环比下降38.78%,同比下降1.99%。

2019年3月,从成交面积同比涨幅来看,中估联行研究院监测的19城中,西安、石家庄、武汉、郑州、重庆、太原、南昌、乌鲁木齐和深圳成交面积同比下降,其中深圳2019年一季度成交6.64万㎡,以88.29%的降幅领降;其他城市土地成交面积同比均上涨,其中天津成交土地756.45万平方米,同比上涨169.25%,涨幅居首。

土地溢价率情况:2019年一季度中估联行研究院所监测19城,溢价率均值12.16%,同比上涨0.26%,其中南昌溢价率41.71%,位居第一。

住宅用地楼面价情况:2019年一季度北京住宅用地成交楼面均价排名第一,为17188元/㎡。

五、住宅市场分析

存量住宅均价涨幅:据中估联行研究院监测的数据反馈,2019年3月存量住宅价格环比上涨的城市为北京、厦门、广州、石家庄、合肥、郑州、南昌、太原、西安、重庆和呼和浩特,其余城市环比下降。其中厦门环比涨幅最大,本月存量住宅均价为33804元/㎡,环比上涨4.79%;存量住宅均价环比下降的城市中,昆明环比下降最大,本月存量住宅市场均价分别为10850元/㎡,相比上月均下降2.35%。 存量住宅价格同比方面,太原同比上涨26.06%,增幅最大;所监测城市中,北京、上海、武汉、石家庄和厦门同比下降,武汉同比下降10.45%,降幅最大。

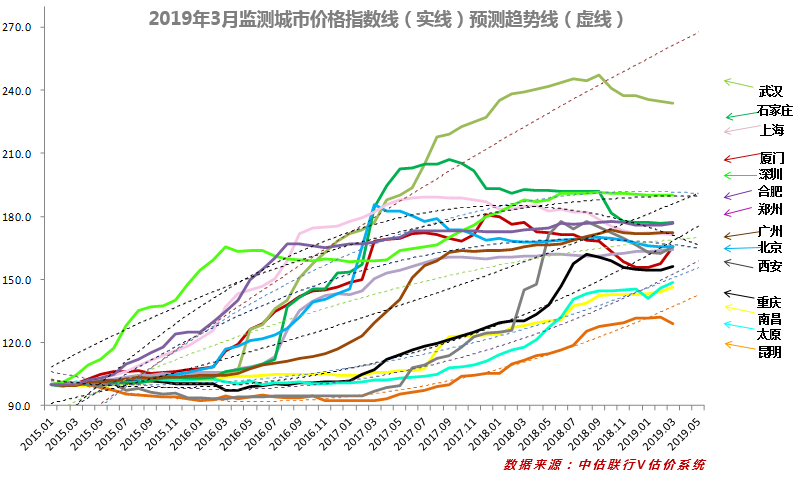

监测城市价格指数预测:2019年3月,监测城市价格指数线(实线)整体相对平稳,武汉和昆明走势下降明显;北京、广州、石家庄和郑州走势相对平缓;厦门、太原、南昌和西安价格指数微涨。监测城市预测趋势线(虚线)南昌和太原走势平稳上升;上海和深圳走势下降,北京、武汉、西安等其他城市价格上涨趋势与以往价格指数走势拟合度低,本期不作预测。

新建住宅销售价格及涨幅:2019年一季度深圳新建住宅销售均价高居首位,为54087元/㎡。所监测的城市中,同比降幅最大的为石家庄,均价9552元/㎡,降幅为14.88%;同比涨幅最大的为呼和浩特,均价10439元/㎡,同比上涨48.12%。环比方面,环比降幅最大的为厦门,均价31283元/㎡,降幅为29.92%;环比涨幅最大的为石家庄,均价9552元/㎡,环比上涨17.84%。

新建住宅成交面积:2019年一季度,中估联行研究院监测的19座城市中,重庆、西安、南京、太原和呼和浩特新建住宅成交面积同比下降,其中呼和浩特成交面积8.73万㎡,并以87.54%降幅领降;其余城市新建住宅成交面积同比上涨,其中北京成交面积131.11万㎡,并以106.64%的涨幅领涨。环比方面,呼和浩特成交面积8.73万㎡,以80.31%降幅领降;上海成交面积326.16万㎡,环比上涨5.18%,涨幅最大。

新建住宅出清周期:2019年3月,所监测城市的新建住宅出清周期中,厦门出清周期最大,为22.78个月;西安出清周期最小,为4.71个月。其中郑州出清周期为5.53个月,同比下降51.19%,降幅居首;重庆出清周期为5.88个月,以52.33%的同比涨幅领涨。环比方面,郑州出清周期为5.53个月,环比下降27.52%,降幅居首;广州出清周期为10.51个月,以26.63%的环比涨幅领涨。

新建住宅销供比:2019年一季度,中估联行研究院监测城市中,少数城市销供比同比上涨。销供比前三城市为郑州、西安和合肥,分别为2.72、1.73和1.56销供比最低的城市是北京,销供比为0.78。

住宅租赁市场:2019年3月,中估联行研究院监测数据显示,北京住宅租金为96元/㎡·月,环比上涨1.05%;石家庄平米租金为22元/㎡·月,与上月持平,排名垫底。

六、商办市场分析

新建办公:2019年一季度成都、西安、重庆、武汉和北京新建办公销售面积均同比下降,重庆销售面积22.95万㎡,同比下降54.87%,降幅最大;上海、深圳、郑州和合肥新建办公销售面积同比上涨,合肥涨幅最大,销售面积为17.49万㎡,同比上涨346.17%;监测城市销售均价均上涨,其中北京涨幅最大,新建办公销售均价33344元/㎡,同比上涨43.93%。

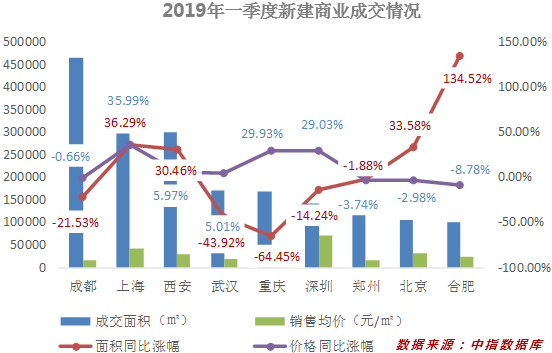

新建商业:2019年一季度,成都、重庆、武汉、郑州和深圳新建商业交易面积同比下降,重庆成交面积16.75万㎡,同比下降64.45%,降幅最大;其余监测城市新建商业交易面积均上涨,其中合肥涨幅最大,成交9.92万㎡,同比上涨134.52%;成都、郑州、北京和合肥销售均价同比下降,合肥销售均价22687元/㎡,同比下降8.78%,降幅居首;其余监测城市销售均价均同比上涨,上海涨幅最大,销售均价41944元/㎡,同比上涨35.99%。

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津、合肥、呼和浩特十五个二线城市。

存量住宅均价:根据V估价系统监测全国十九个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海中估联信息技术有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司、安徽中信房地产土地资产价格评估有限公司、内蒙古科瑞房地产土地资产评估咨询有限公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1