Stack room

调控持续深化,深圳房改先行

摘 要

市场政策: 8月3日,深圳版“房改”落地。未来深圳商品住房比例将仅占40%,保障和人才住房将覆盖绝大部分人才和中等偏下收入居民,确保户籍特困人员、低保及低保边缘家庭应保尽保。本次“深圳房改”虽然只是地方性文件,却是住房制度改革的重大信号。此次房改落地,不仅对深圳楼市影响深远,对全国房地产市场来说都具有象征性意义。深圳出台的《意见》可以看成是深化改革的体现,也体现了让全体人民住有所居的目标。

预计未来楼市严控将持续深化,市场整体仍将保持稳定。严打炒房的同时,租售并举、租购同权、完善住宅租赁市场法规与配套、加大保障房建设等长效机制细则将陆续出台,受中美贸易战影响,金融、货币政策可能会适当放宽。

土地市场: 2018年1-8月,19个监测城市土地市场共计成交面积17778.09万㎡,较去年同期上涨15%,成交金额共计9886.68亿元。1-8月,从成交面积同比涨幅来看,中估联行研究院监测的19城中,石家庄、合肥、广州、太原、北京和呼和浩特成交面积同比下降,北京以-37.12%的降幅领降;其他13城土地成交面积同比均上涨,其中乌鲁木齐1-8月成交土地245.76万平方米,同比上涨310.66%。

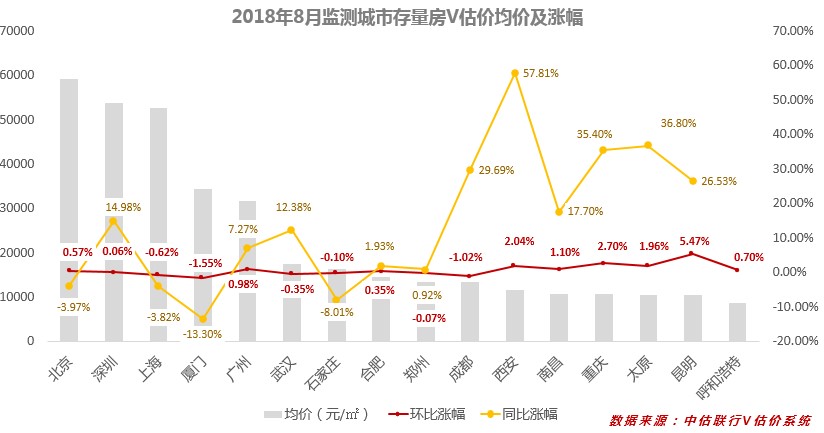

住宅市场:1)存量住宅: 据中估联行研究院监测数据反馈,2018年8月存量住宅价格环比下降的城市为上海、厦门、武汉、石家庄、郑州和成都,其余城市环比上涨。其中昆明环比涨幅最大,本月存量住宅均价为10534元/㎡,环比上涨5.47%;厦门环比下降最大,本月存量住宅市场均价34491元/㎡,相比上月下降1.55%。8月存量住宅价格同比方面,西安同比上涨57.81%,增幅最大;所监测城市中,北京、上海、石家庄和厦门同比下降,厦门同比下降13.30%,降幅最大。

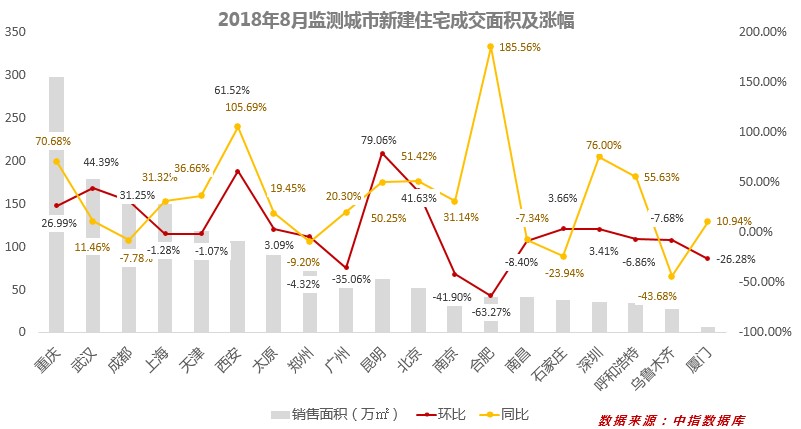

2)新建住宅: 2018年8月,深圳新建住宅销售均价最高,为54089元/㎡。同比、环比微降。所监测的城市中,同比、环比降幅最大的分别为合肥和石家庄,降幅分别为-21.37%和-4.53%。同比、环比涨幅最大的为上海,分别为20.66%和49.48%。部分城市新建住宅成交面积环比上涨,其中昆明以79.06%涨幅领涨,合肥环比下降63.27%,降幅居首。

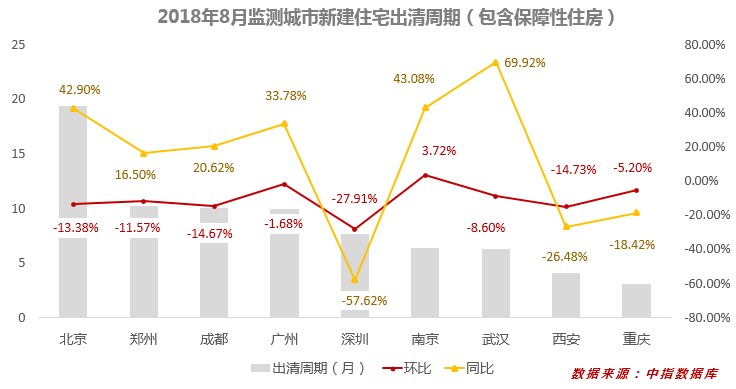

3)新建住宅出清周期: 2018年8月,所监测城市中,北京出清周期最大,为19.42个月;重庆出清周期最小,为3.1个月。深圳出清周期为7.67个月,同比下降57.62%,降幅居首;武汉出清周期为6.27个月,以69.92%的同比涨幅领涨。

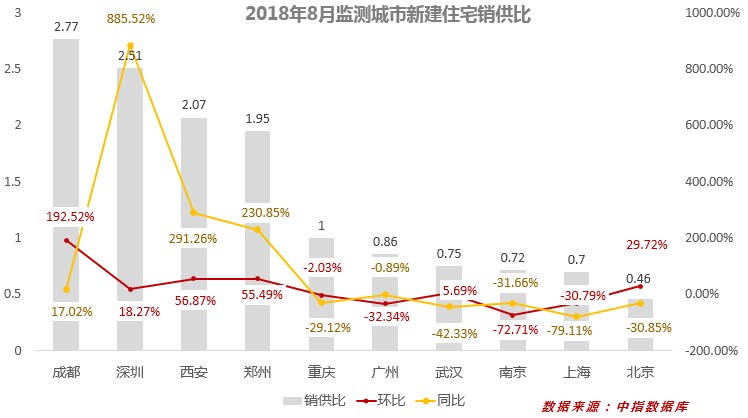

4)新建住宅销供比: 2018年8月,中估联行研究院监测城市中,多数城市销供比环比上涨。销供比前三城市为成都、深圳和西安,销供比最低的城市是北京,销供比为0.46。

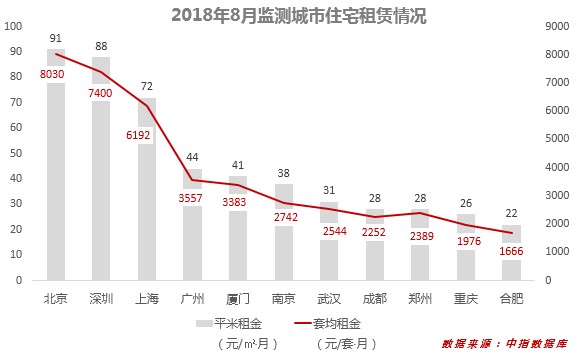

5)住宅租金:8月,北京平米租金为91元/㎡·月,位居首位;合肥平米租金为22元/㎡·月,排名垫底。

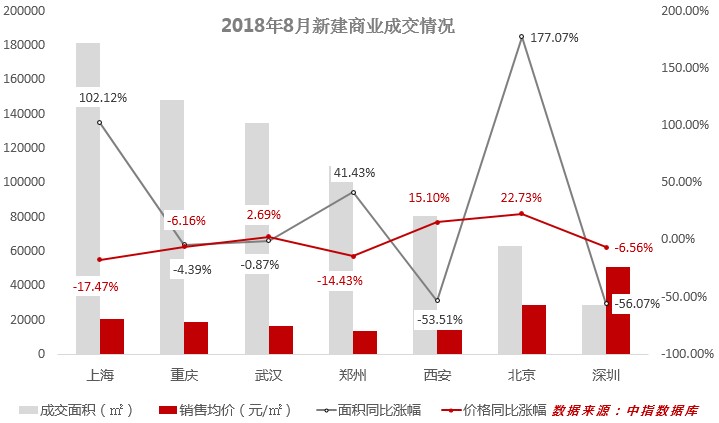

新建商办市场方面:8月,办公楼交易面积和交易价格同比涨幅最高的城市分别为上海和北京,涨幅分别为424.33%和59.68%;商业交易面积和交易价格同比涨幅最高的城市均为北京,涨幅分别为177.07%和22.73%。

一、宏观经济和政策

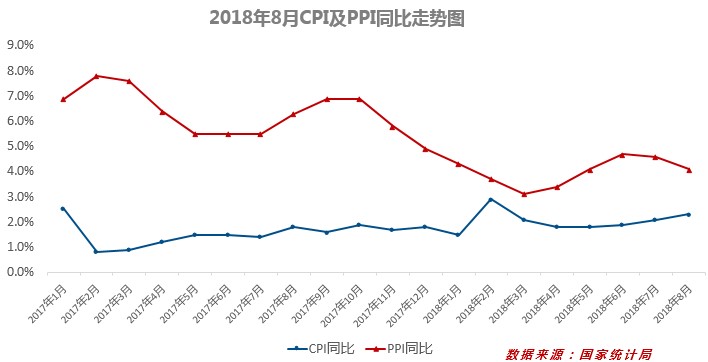

1、2018年8月份CPI略有上涨、PPI涨幅回落。

根据国家统计局数据:2018年8月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI),CPI环比上涨0.7%,CPI同比上涨2.3%;PPI环比上涨0.4%,同比上涨4.1%。

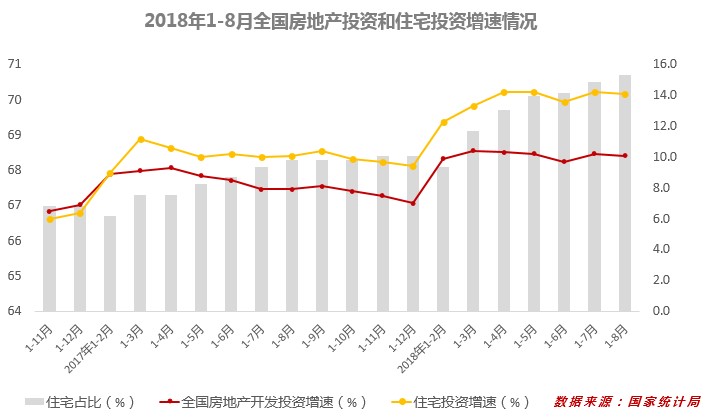

2、2018年1-8月,全国住宅投资同比增长14.2%,再回高点。

2018年1-8月份, 全国房地产开发投资76519亿元,同比增长10.1%,增速比1-7月份回落0.1个百分点。其中,住宅投资54114亿元,增长14.1%,增速回落0.1个百分点。住宅投资占房地产开发投资的比重为70.7%。

二、政策研判

1、经济基本面分析

2018年8月份,生产需求基本平稳,就业物价总体稳定,经济结构继续优化,质量效益稳步提升,国民经济保持总体平稳、稳中有进、稳中向好发展态势。

8月份,全国规模以上工业增加值同比实际增长6.1%,增速比上月加快0.1个百分点;1-8月份,全国规模以上工业增加值同比增长6.5%,增速比1-7月份回落0.1个百分点。 8月份,全国服务业生产指数同比增长7.5%,增速比上月回落0.1个百分点;8月份,社会消费品零售总额31542亿元,同比增长9.0%,增速比上月加快0.2个百分点;1-8月份,社会消费品零售总额同比增长9.3%,增速与1-7月份持平。1-8月份,全国固定资产投资(不含农户)415158亿元,同比增长5.3%,增速比1-7月份回落0.2个百分点。 8月份,全国城镇调查失业率为5.0%,比上月下降0.1个百分点,比上年同月下降0.1个百分点。 8月份,全国居民消费价格同比上涨2.3%,涨幅比上月扩大0.2个百分点,环比上涨0.7%。 8月份,进出口总额27097亿元,同比增长12.7%,增速比上月加快0.2个百分点。

总的来看,7月份经济运行总体平稳、稳中有进。但也要看到,国内外环境更趋严峻复杂,经济运行稳中有变。

2、楼市政策及分析

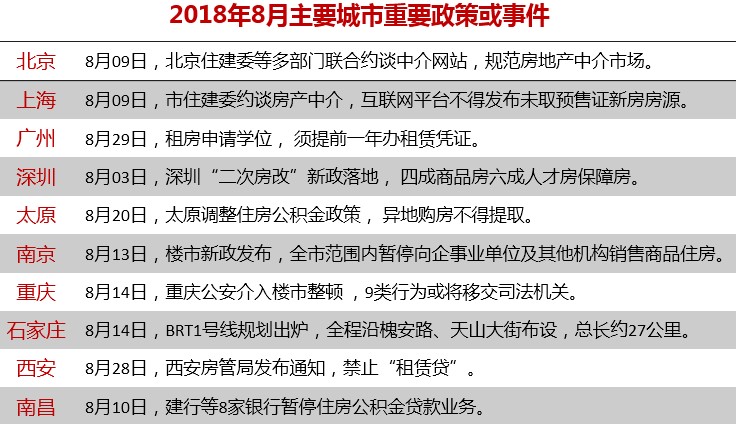

1)深圳“房改”影响深远,市场乱象整治逐步进行

(1)深圳“房改”方案落地

8月3日,深圳市人民政府办公厅正式发布《深圳市人民政府关于深化住房制度改革加快建立多主体供给多渠道保障租购并举的住房供应与保障体系的意见》(深府规〔2018〕13号),这意味着深圳版“房改”方案正式落地。未来,深圳商品住房比例将仅占40%,保障和人才住房将覆盖绝大部分人才和中等偏下收入居民,确保户籍特困人员、低保及低保边缘家庭应保尽保。虽然《意见》是一个深圳市出台的文件,但它是住房制度改革启航的重大信号。深圳历来是改革的先行先试者,30多年前的土地制度改革就是从深圳发端的。不仅对深圳楼市影响深远,对全国房地产市场而言都具有里程碑意义。深圳出台的《意见》可以看成是深化改革的体现,也体现了让全体人民住有所居的目标。

(2)房地产市场乱象整治逐步进行

8月,各个城市陆续开展房地产市场乱象整治工作。8月14日重庆联合公安局市发布《关于在部分城市先行开展打击侵害群众利益违法违规行为治理房地产市场乱象专项行动的通知》,30个城市中首个有公安部门深度介入楼市整治,进行违法行为打击的省级城市。西安、长沙、杭州、上海、深圳、江阴和南京等城市出台暂停向企事业单位销售住房政策,在全市范围内暂停向企事业单位及其他机构销售商品住房。

2)预计2018年下半年,调控会持续深化,市场整体仍将保持稳定

预计未来楼市严控将持续深化,市场整体仍将保持稳定。严打炒房的同时,租售并举、租购同权、完善住宅租赁市场法规与配套、加大保障房建设等长效机制细则将陆续出台,受中美贸易战影响,金融、货币政策可能会适当宽松。

三、2018年8月重要政策及事件

四、土地市场分析

土地成交情况:2018年1-8月,19个监测城市土地市场共计成交面积17778.09万㎡,较去年同期上涨15%,成交金额共计9886.68亿元。

1-8月,从成交面积同比涨幅来看,中估联行研究院监测的19城中,石家庄、合肥、广州、太原、北京和呼和浩特成交面积同比下降,北京以-37.12%的降幅领降;其他13城土地成交面积同比均上涨,其中乌鲁木齐1-8月成交土地245.76万平方米,同比上涨310.66%。

土地溢价率情况:2018年1-8月,中估联行研究院所监测19城,溢价率均值11.17%,其中合肥溢价率71.15%,位居第一。

住宅用地楼面价情况:2018年1-8月,北京住宅用地成交楼面价排名第一,为23321元/㎡。

五、住宅市场分析

存量住宅均价涨幅:据中估联行研究院监测的数据反馈,2018年8月存量住宅价格环比下降的城市为上海、厦门、武汉、石家庄、郑州和成都,其余城市环比上涨。其中昆明环比涨幅最大,本月存量住宅均价为10534元/㎡,环比上涨5.47%;存量住宅均价环比下降的城市中,厦门环比下降最大,本月存量住宅市场均价34491元/㎡,相比上月下降1.55%。8月存量住宅价格同比方面,西安同比上涨57.81%,增幅最大;所监测城市中,北京、上海、石家庄和厦门同比下降,厦门同比下降13.30%,降幅最大。

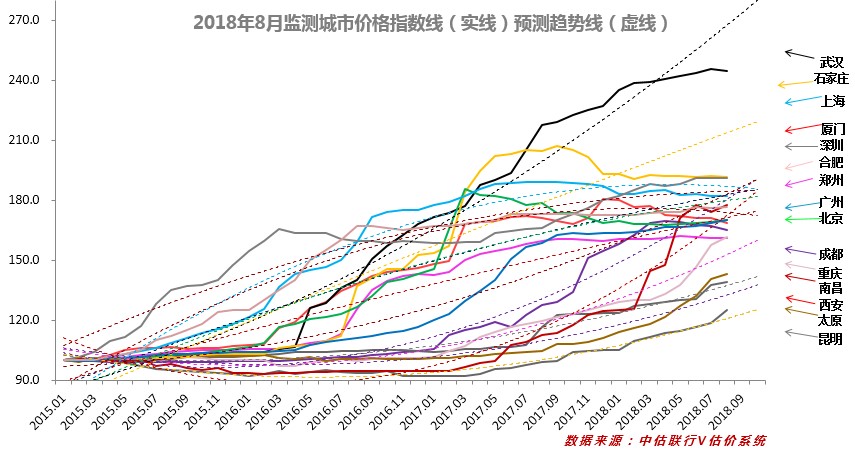

监测城市价格指数预测:2018年8月,监测城市价格指数线(实线)仍然保持分化,重庆、太原和昆明走势上扬明显;北京、深圳、广州、合肥和南昌走势相对平缓;上海、厦门、武汉、石家庄、郑州和成都价格指数下降。

监测城市预测趋势线(虚线)西安和重庆上扬幅度保持领先,广州、太原和昆明走势平稳上升;上海、厦门等城市价格上涨趋势与以往价格指数走势拟合度低,本期不作预测。

新建住宅销售价格及涨幅:2018年8月份,深圳新建住宅销售均价高居首位,为54089元/㎡。同比微降,环比微降。所监测的城市中,同比、环比降幅最大的分别为合肥和石家庄,降幅分别为-21.37%和-4.53%。同比、环比涨幅最大的为上海,分别为20.66%和49.48%。

新建住宅成交面积:2018年8月,中估联行研究院监测的19座城市中,少数城市新建住宅成交面积环比上涨,其中昆明以79.06%涨幅领涨,合肥环比下降63.27%,降幅居首;同比方面,成都、郑州、石家庄、南昌和乌鲁木齐新建住宅成交面积同比下降,其中乌鲁木齐以43.68%的降幅领降;其余城市新建住宅成交面积同比上涨,合肥同比上涨185.56%,涨幅最大。

新建住宅出清周期:2018年8月,所监测城市的新建住宅出清周期中,北京出清周期最大,为19.42个月;重庆出清周期最小,为3.1个月。环比方面,南京8月出清周期为6.41,以3.72%的涨幅领涨,深圳出清周期为7.67,环比下降27.91%,降幅最大;同比方面,深圳出清周期为7.67个月,同比下降57.62%,降幅居首;武汉出清周期为6.27个月,以69.92%的涨幅领涨。

新建住宅销供比:2018年8月,中估联行研究院监测城市中,多数城市销供比环比上涨。销供比前三城市为成都、深圳和西安,销供比最低的城市是北京,销供比为0.46。

住宅租赁市场:2018年8月,中估联行研究院监测数据显示,北京平米租金为91元/㎡·月,套均租金8030元/套·月,位居首位;合肥平米租金为22元/㎡·月,套均租金1666元/套·月,排名垫底。

六、商办市场分析

新建办公:2018年8月,武汉、西安、郑州和北京新建办公销售面积均同比下降,西安销售面积11.92万㎡,同比下降18.07%;上海、重庆和深圳新建办公销售面积同比上涨,上海涨幅最大,8月销售面积18.69万㎡,同比上涨424.33%;2018年8月,武汉和深圳办公销售价格同比下降,其中深圳跌幅最大,8月新建办公销售均价52696元/㎡,同比下降6.43%,其余监测城市销售均价均上涨,其中北京涨幅最大,8月新建办公销售均价29518元/㎡,同比上涨59.68%。

新建商业:2018年8月,武汉、西安、重庆和深圳新建商业交易面积同比下降,深圳成交面积2.88万㎡,同比下降56.07%,降幅最大;其余监测城市新建商业交易面积均上涨,其中北京涨幅最大,8月成交6.28万㎡,同比上涨177.07%;8月,上海、重庆、郑州和深圳销售均价同比下降, 8月上海销售均价20502元/㎡,同比下降17.47%,降幅居首;其余监测城市销售均价均同比上涨,北京涨幅最大,8月销售均价28519元/㎡,同比上涨22.73%。

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津、合肥、呼和浩特十五个二线城市。

存量住宅均价:根据V估价系统监测全国十九个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海中估联信息技术有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司、安徽中信房地产土地资产价格评估有限公司、内蒙古科瑞房地产土地资产评估咨询有限公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1