Stack room

共有产权后,全国房价几何?

摘要

市场政策:7月,中央政治局会议定调稳定房地产市场,加快建立长效机制。楼市在从严调控后进入下半程,广州“租购同权”、成都“人才公寓”和北京 “共有制”等一系列机制随即出台。在加快建立长效机制的倡导下,未来房地产市场可能表现为限购限贷政策长期保持不变,短期内不会再大幅刺激,各城市可根据具体问题出台相应调控机制。预计下半年房地产市场将愈趋理性,并保持稳定。

土地市场:2017年7月,18个监测城市土地市场共计成交面积约12908.45万平方米,成交金额共计9152.32亿元;7月份,深圳、乌鲁木齐、昆明、郑州、石家庄、重庆、西安、太原和合肥成交面积均环比下降,其中深圳以85.46%的降幅领降;其余城市成交面积环比均上涨,其中南京环比增长178.52%,上涨幅度最大;深圳仍没有住宅土地出让。

住宅市场:

1)存量住宅:7月仅北京和合肥存量住宅均价下降,其余所监测城市均价均呈上涨趋势,但近半数城市涨幅收窄。7月份,上海存量住宅网签面积为90.49万㎡,与去年同期相比,以68.89%降幅领降,其他城市也均有不同程度下降。成都存量住宅均价为9910元/㎡,环比上涨6.07%,本月上涨幅度最大;而存量住宅均价环比下降的城市仅有北京和合肥,其中北京均价57708元/㎡,环比下降1.80%;南昌存量住宅均价基本与上月持平。

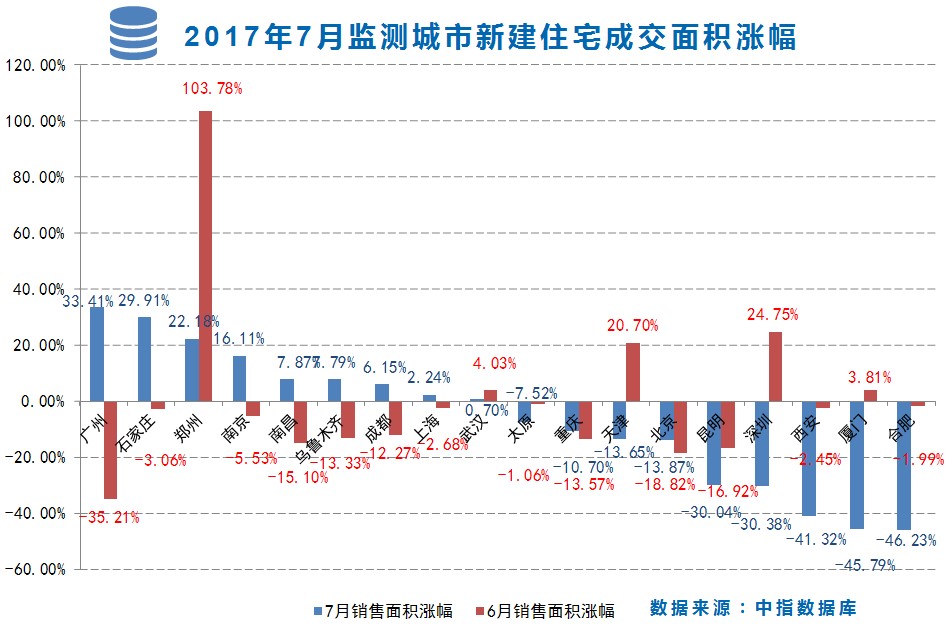

2)新建住宅:7月份,15个一线和热点二线城市新建商品住宅价格同比涨幅继续全部回落,10个城市环比下降或持平,15个一线和热点二线城市房地产市场总体稳定。其中广州、石家庄、郑州、南京、南昌、乌鲁木齐、成都、上海和武汉新建住宅销售面积环比上涨,其中广州涨幅最高,达到33.41%;其余城市新建住宅成交面积均环比下降,合肥降幅最高,达到-46.23%。

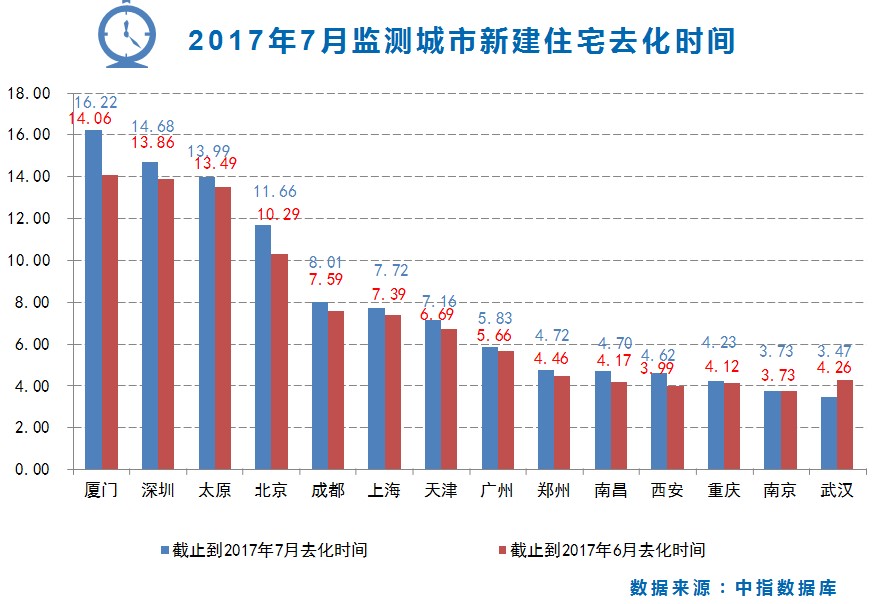

3)新建住宅去化时间:本月厦门、深圳和太原去化时间位居前三甲,厦门新建住宅去化时间为16.22,去化时间最长,较上月14.06增加2.16,增加量最大;武汉本月去化时间为3.47,减少0.79,是所有监测城市中去化时间唯一减少的城市,其余城市基本保持稳定。

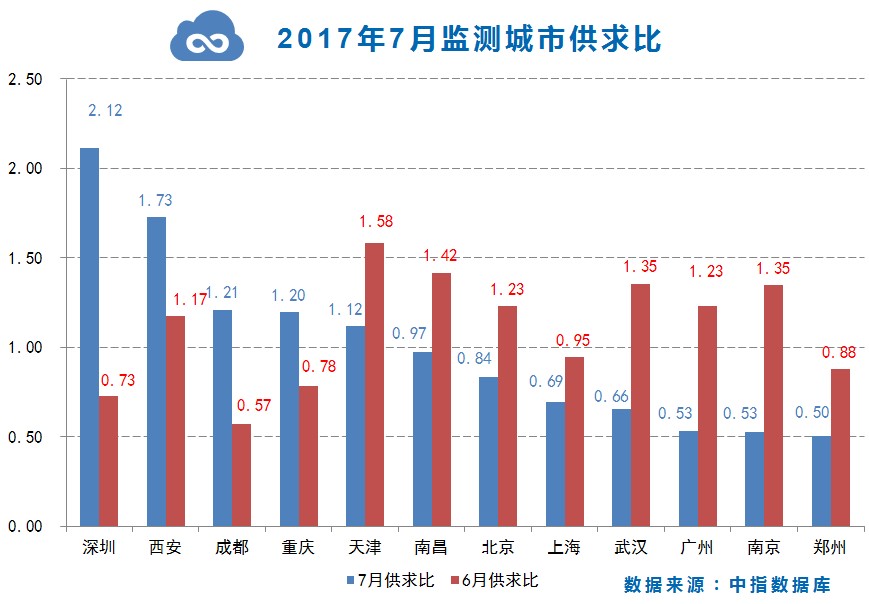

4)新建住宅供求比:本月所监测城市中,仅深圳、西安、成都和重庆供大于求,供求比分别为1.39、0.55、0.64、0.41,其余城市均供小于求,供求比最低的城市为南京,本月供求比为0.82。

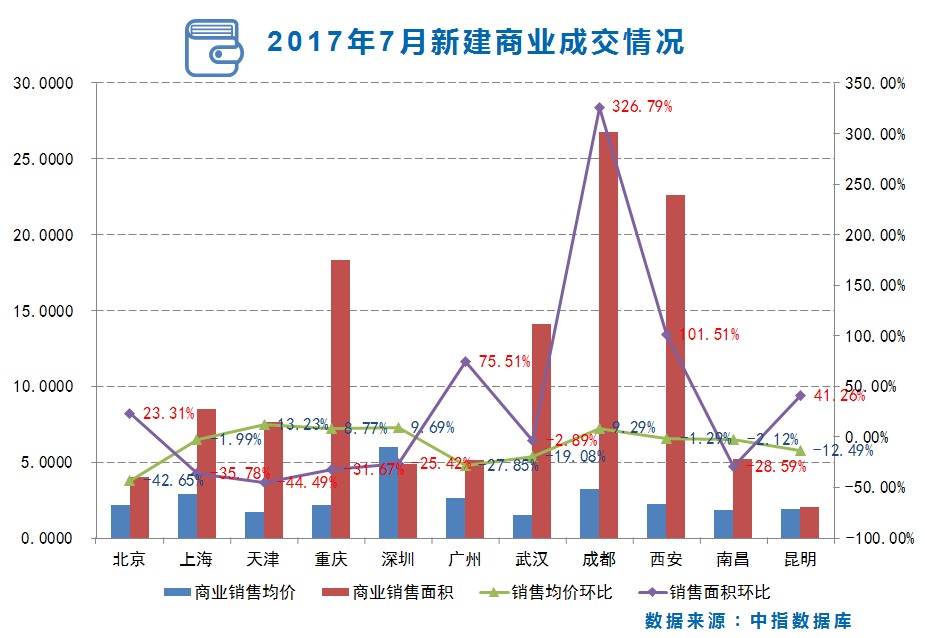

新建商办市场方面:7月份,办公楼交易面积和交易价格环比涨幅最高的城市分别为深圳和北京,涨幅分别为71.12%和62.25%;商业交易面积和交易价格环比涨幅最高的城市分别为成都和天津,涨幅分别为326.49%和13.23%。

一、宏观经济和政策

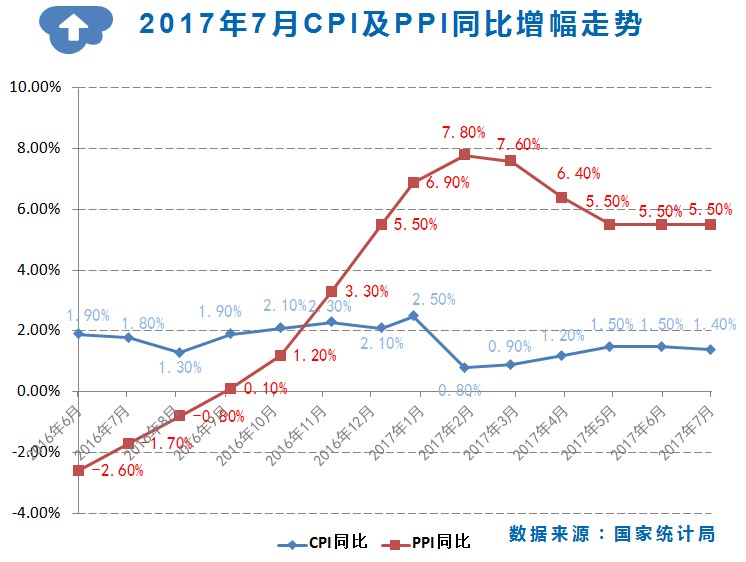

1、7月份,CPI环比微涨, PPI由降转升。

根据国家统计局数据:2017年7月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.1%,同比上涨1.4%;PPI环比上涨0.2%,同比上涨5.5%。

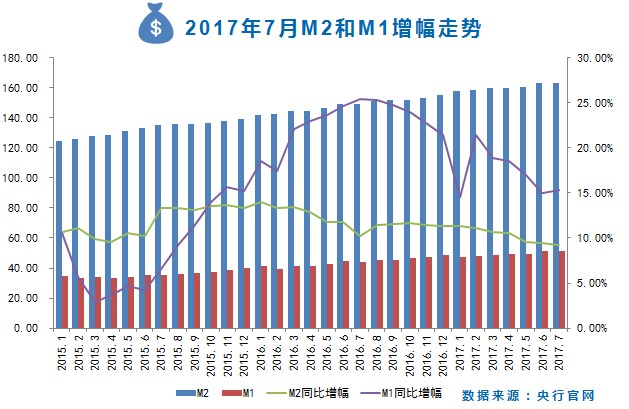

2、M2连降7个月再创新低,可能由于金融体系的杠杆下滑导致,而相对较低水平的M2同比增速可能将成为新常态;M2-M1的同比增速剪刀差环比略有扩张。

7月末,M2余额162.90万亿元,同比增长9.2%,增速分别比上月末和上年同期低0.2个和1.0个百分点;狭义货币(M1)余额51.05万亿元,同比增长15.3%,增速分别比上月末和上年同期高0.3个和低10.1个百分点。7月末,狭义货币M1和广义货币M2增速之差为6.05%,剪刀差环比略有扩张。

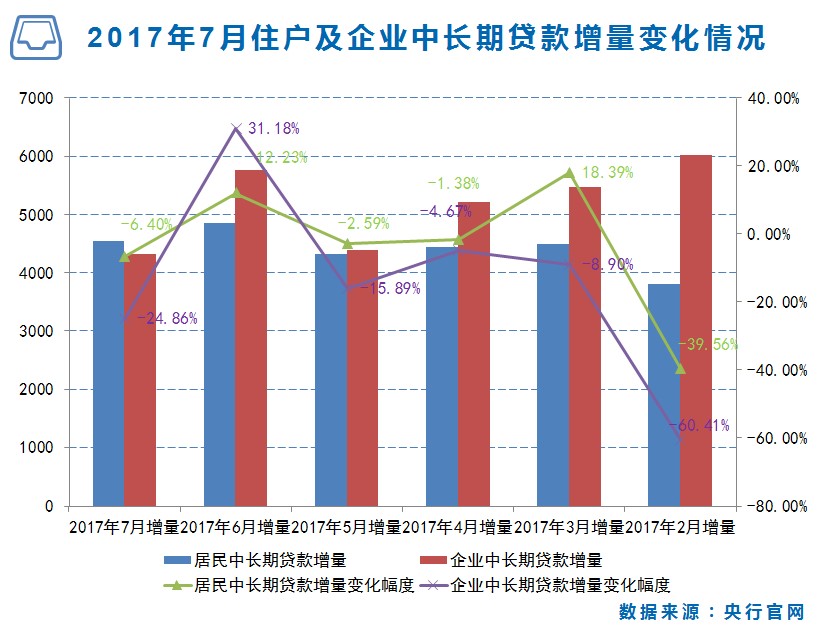

3、本月企业中长期贷款、居民新增中长期贷款环比均下降;居民房贷占比拉变大,主要原因为境内贷款增量环比下降幅度较大。

7月居民中长期贷款增加4544.28亿元,环比下降6.4%;企业中长期贷款增加4332.45亿元,环比下降24.86%。7月份新增居民中长期贷款占新增贷款比例为54.7%,较上月的31.8%上涨23个百分点,房贷占比环比变大。

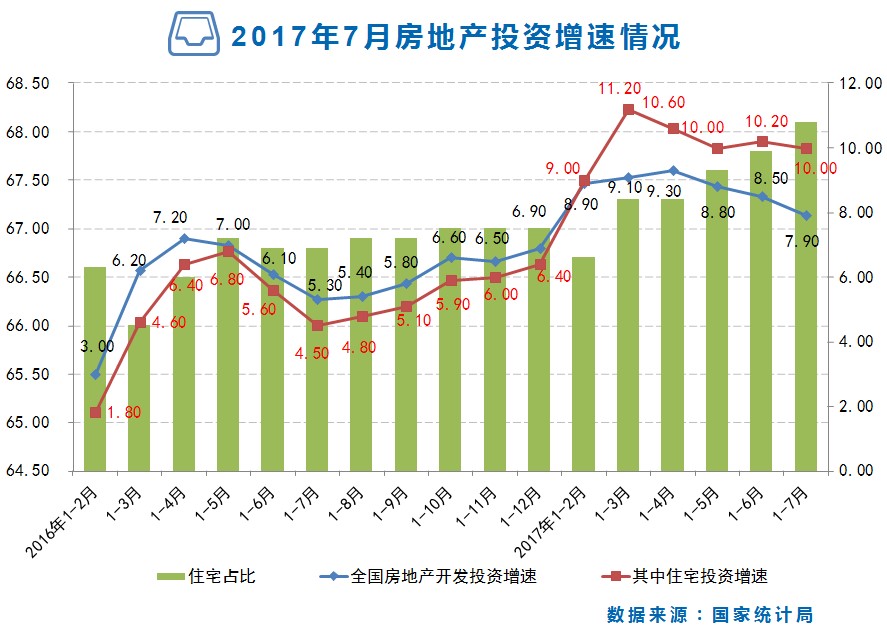

4、7月份,全国房地产开发投资增速继续回落,住宅增速与上月基本持平。

2017年1-7月份,全国房地产开发投资59761亿元,同比名义增7.9%,增速比1-6月份回落0.6个百分点。其中,住宅投资40683亿元,增长10.0%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重为68.1%。

5、全国商品房销售面积、住宅销售面积增速在上月出现短暂回暖后,本月再度下降。

1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。其中,住宅销售面积同比增长11.5%。

二、政策研判

1、经济基本面分析:7月份,国民经济发展稳中向好,结构调整深化的发展态势进一步延续,经济运行的质量和效益继续改善。且全国房地产开发投资增速继续回落,商品房待售面积减少,房地产市场在政策调控下逐步回归理性。

2017年7月,CPI和PPI环比微涨,同比涨幅基本保持稳定,。M2增速再创历史新低,M2-M1的同比增速剪刀差环比略有扩张,可能由于金融体系的杠杆下滑导致,而相对较低水平的M2同比增速可能将成为新常态。本月企业中长期贷款、居民新增中长期贷款环比均下降;居民房贷占比拉变大,主要原因为境内贷款增量环比下降幅度较大。7月份,全国房地产开发投资增速继续回落,住宅增速与上月基本持平。全国商品房销售面积、住宅销售面积增速在上月出现短暂回暖后,本月再度下降。

2、楼市现状及预测:

1)7月份一线城市房价趋于稳定 二三线城市环比涨幅明显回落

15个一线和热点二线城市新建商品住宅价格同比涨幅继续全部回落,10个城市环比下降或持平,15个一线和热点二线城市房地产市场总体稳定。从同比看,15个城市新建商品住宅价格涨幅均比上月回落,回落幅度在0.8至4.9个百分点之间。从环比看,10个城市新建商品住宅价格下降或持平;5个城市微涨,最高涨幅为0.4%;70个大中城市中一二线城市房价同比涨幅持续回落,一线城市新建商品住宅和二手住宅价格同比涨幅均连续10个月回落,7月份比6月份分别回落1.7和2.0个百分点。二线城市新建商品住宅价格同比涨幅连续8个月回落,7月份比6月份回落0.8个百分点;二手住宅价格同比涨幅连续6个月回落,7月份比6月份回落0.5个百分点;70个大中城市中环比持平或下降城市个数增加,14个城市新建商品住宅价格环比持平或下降,比上月增加4个;16个城市二手住宅价格环比持平或下降,比上月增加6个。

2)楼市调控后期,各种机制陆续登台

2017年7月,中央政治局会议定调稳定房地产市场,建立长效机制。房地产市场在从严调控后进入下半程。广州首次提出“租购同权”后,广州、深圳、南京等12个城市即入选开展住房租赁试点。成都、北京相继出台了和楼市有关的政策。成都宣布被认定的人才,租住满5年的人才公寓即可以5年前的价格购买该套公寓。北京推出“共有制”住房,满足条件的购房者可以和政府合买一套房,但购房者拥有全部使用权。

各种限购、限贷政策以及新出台的机制,意在稳定房地产市场,去除其金融属性,回归居住属性。但房地产投资以及房价不大可能在短期内出现迅速下降,最终效果还要依据调控政策的持久性以及各种长效机制的实际操作效果,但如果这种政策保持连续性,对未来房地产市场健康发展还是至关重要的。

三、重要政策及事件

2017年7月主要城市政策及事件一览

四、土地市场分析

土地成交情况:1-7月份,18个监测城市土地市场共计成交面积约12908.45万平方米,成交金额共计9152.32亿元;7月份,深圳、乌鲁木齐、昆明、郑州、石家庄、重庆、西安、太原和合肥成交面积均环比下降,其中深圳以85.46%的降幅领降;其余城市土地成交面积环环比均上涨,其中南京环比增长178.52%,上涨幅度最大。

土地溢价率情况:1-7月份,合肥、南昌和成都成交地块分别以溢价130.2%、63.0%和62.7%排名前三。西安、武汉、深圳和昆明四城土地溢价率未超过10%,其中西安溢价率1.8%,溢价率最低。

住宅用地楼面价情况:1-7月份,北京、厦门和南京住宅用地成交楼面价排名前三,分别为24973元/平、22337元/平和12996元/平,深圳上1-7月份无住宅用地成交。

五、住宅市场分析

存量住宅均价涨幅:除北京和合肥外所有监测城市继续上涨;其中成都涨幅最大,本月存量住宅均价为9910元/㎡,较上月9343元/㎡上涨6.07%,相比上月4.19%的涨幅,涨幅拉大1.88个百分点,;而涨幅拉大的城市还包括武汉、广州、昆明、南昌、石家庄、深圳和太原。其中武汉是涨幅拉大最大的城市,本月上涨5.40%,较上月的人2.04%,涨幅拉大2.15个百分点。重庆、昆明、深圳、上海、石家庄、太原、南昌涨幅收窄,其中石家庄涨幅收窄最大,本月存量住宅均价17292元/㎡,较上月17230元/㎡上涨0.36%,相比上月1.83%的涨幅,涨幅收窄3.57个百分点。北京本月存量住宅市场均价57708元/㎡,较上月58766元/㎡下降1.80%,相比上月-1.10%的降幅,降幅拉大0.7个百分点。

新建住宅成交面积:7月,广州、石家庄、郑州、南京、南昌、乌鲁木齐、成都、上海和武汉新建住宅销售面积环比上涨,其中广州涨幅最高,达到33.41%;其中销售面积上涨城市中除郑州和武汉涨幅收窄外,其余涨幅均拉大;其余城市新建住宅成交面积均环比下降,合肥降幅最高,达到-46.23%。

新建住宅去化时间:本月厦门、深圳和太原去化时间位居前三甲,厦门新建住宅去化时间为16.22,去化时间最长。在所有监测城市中,厦门去化时间较上月14.06增加2.16,增加量最大;武汉本月去化时间为3.47,减少0.79,是所有监测城市中去化时间唯一减少的城市,其余城市基本保持稳定。

新建住宅供求比:本月所监测城市中,深圳、西安、成都和重庆供大于求,供求比分别为1.39、0.55、0.64、0.41,其余城市均供小于求,供求比最低的城市为南京,本月供求比为0.82。

六、商办市场分析

新建办公楼:7月份,天津、武汉、南昌、上海、西安和北京新建办公交易面积环比下跌,其中北京环比跌幅最大,本月成交面积3.2万㎡,环比下降74.44%;其余城市新建办公交易面积均上涨,其中深圳涨幅最大,本月成交5.51万㎡,环比上涨71.12%;交易价格环比变化方面,昆明、西安、南昌和上海销售均价均环比下降,上海降幅最大,本月销售均价22723元/㎡,环比下降54.93%,其余城市销售均价均上涨,北京涨幅最大,本月销售均价29335元/㎡,环比上涨62.25%。

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津、合肥十四个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1