Stack room

爬坡的房价,是否已过山顶?

摘 要

市场预测:本轮调控效果显现,一二线城市房价涨幅回落,房贷利率上浮,调控力度蔓延至三四线城市。实体经济方面,发展持续向好,资金环境的收紧对于楼市的降温将起到一定的作用。相信一二线房地产在调控趋紧的情况下,将逐步平稳,而本轮三四线房地产回暖的现象也不会持续很长时间,从长远来看,三四线城市去库存的压力犹在。

土地市场情况:17个监测城市土地市场共计成交面积约1283.75平方米,环比下降25.74%;昆明、郑州、上海、重庆、厦门、乌鲁木齐成交面积均环比上涨,其中昆明涨幅最大,达到8077.84%;石家庄、天津、南京、武汉、成都、深圳、太原、北京、西安、南昌、广州成交面积均环比下降,其中广州环比下降84.53%,下降幅度最大;成交金额方面,17城成交金额共计564.77亿,环比下降57.54%。

住宅市场情况:

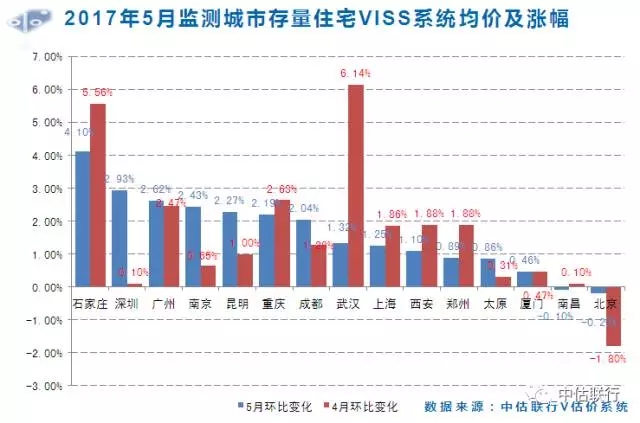

1)存量住宅价格环比变化方面:北京、南昌住宅存量均价环比下降,分别为0.2%、0.1%。外其余城市存量住宅均价继续上涨,其中石家庄以4.10%的速度领涨,涨幅收窄1.46%;另有重庆、武汉、上海、西安、郑州、厦门、南昌涨幅收窄,武汉涨幅收窄4.82%;深圳、广州、南京、昆明、成都、太原、北京涨幅拉大,其中深圳涨幅拉大2.83%;厦门涨幅与上月基本持平。

2)新建住宅价格环比变化方面:本月南昌、昆明、乌鲁木齐涨幅拉大,南昌以2.15%的增速领涨,涨幅拉大2.11%;所监测城市中,南昌、西安、重庆、昆明、乌鲁木齐等中西部城市新建住宅均价有所增长,而北、上、广、深等众多一线及沿海城市新建住宅均价均呈下跌趋势,其中南京以1.25%的跌幅领跌所有监测城市。

3)新建住宅成交面积方面:超过一半的监测城市销售面积下跌。从调控政策影响的效果来看,深圳、西安和重庆受到影响最大,销售面积收窄幅度最高;

4)新建住宅去化时间方面:本月深圳、太原和厦门去化时间位居前三甲,深圳新建住宅去化时间为13.94,去化时间最长。在所有监测城市中,厦门去化时间较上月增加1.94,为11.92,增加量最大;深圳减少1.11,减少幅度最大,其余城市基本保持稳定。

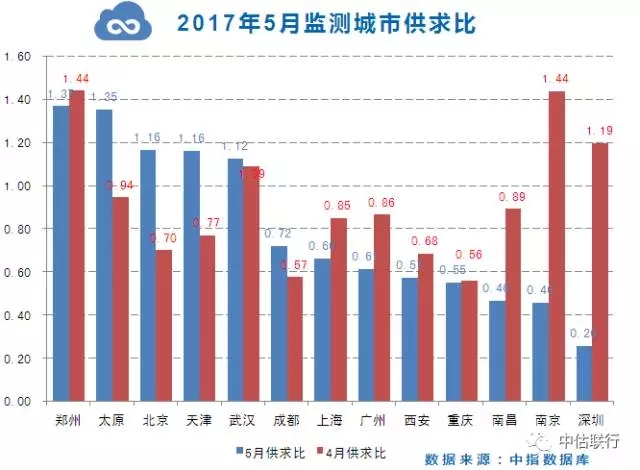

5)新建住宅供求比方面:本月所有监测城市中,超过半数城市供求比较上月有所降低,但均保持合理区间。供求比前三甲分别为郑州、太原和北京,供求比最低的城市为深圳、南京和南昌。

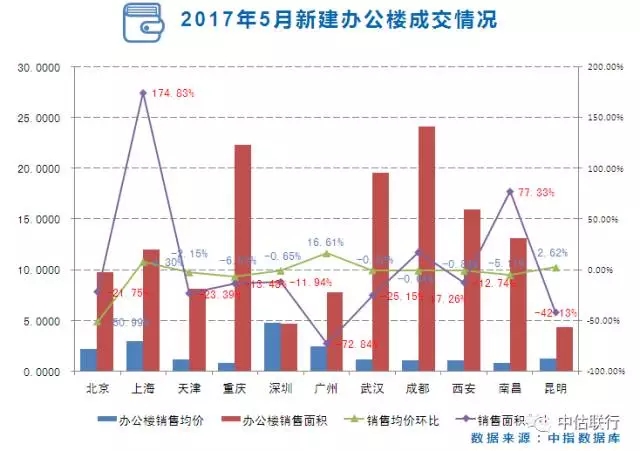

6)新建商办市场方面 :办公楼交易面积和交易价格环比涨幅最高的城市分别为上海和广州,涨幅分别为174.83%和16.61%;商业交易面积和交易价格环比涨幅最高的城市分别为北京和成都,涨幅分别为50.54%和26.25%。

一、宏观经济和政策

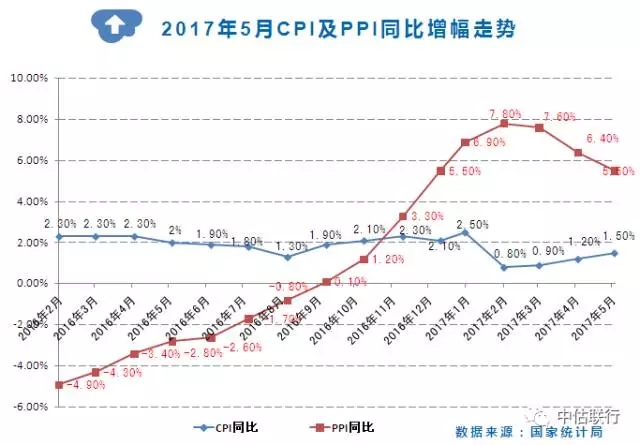

1、CPI同比涨幅扩大, PPI同比涨幅继续回落,CPI与PPI“剪刀差”继续收窄,经济企稳势头继续增强。

根据国家统计局数据:2017年5月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.1%,同比上涨1.5%;PPI环比下降0.3%,同比上涨5.5%。

2、M2增速放缓,下滑到个位数;M2-M1的负“剪刀差”延续前两月缩小的趋势,表明金融体系主动调整业务降低内部杠杆,与同业、资管、表外以及影子银行活动高度关联的商业银行股权及其他投资等科目扩张放缓,利好实体经济。

5月末,M2余额160.14万亿元,同比增长9.6%,增速分别比上月末和上年同期低0.9个和2.2个百分点;狭义货币(M1)余额49.64万亿元,同比增长17.0%,增速分别比上月末和上年同期低1.5个和6.7个百分点。

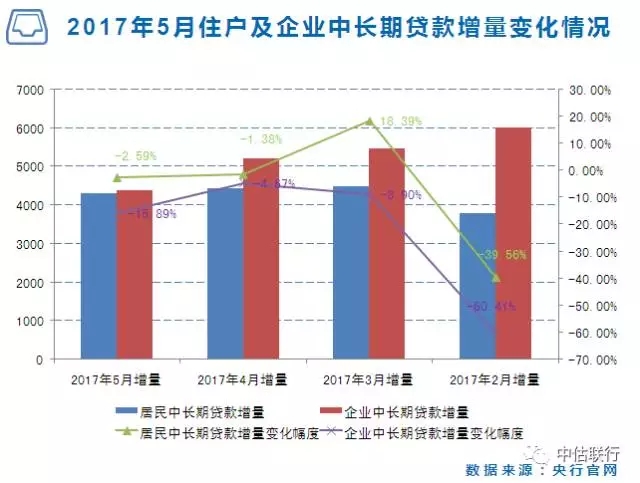

3、企业中长期贷款的回升,居民新增中长期贷款保持稳定,居民房贷占比有所回落,楼市降杠杆效果进一步显现。

5月居民中长期贷款增加4326亿元,环比少增114.62亿。5月份新增居民中长期贷款占新增贷款比例为38.8%,较月的40.6%回落1.8个百分点,房贷占比持续回落。

4、5月份,全国房地产开发投资增速回落,住宅增速持续放缓。

2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-3月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

5、受楼市调控影响,全国商品房销售面积增速大幅回落

1-5月份,商品房销售面积54820万平方米,同比增长14.3%,增速比1-4月份回落1.4个百分点。其中,住宅销售面积增长11.9%。

二、政策研判

1、经济基本面分析:实体经济持续向好,资金环境的收紧对于楼市的降温将起到一定的作用。

5月份 ,CPI同比涨幅扩大, PPI同比涨幅继续回落,CPI与PPI“剪刀差”继续收窄,经济企稳势头继续增强;企业中长期贷款的回升,居民新增中长期贷款保持稳定,居民房贷占比有所回落;M2-M1的负“剪刀差”持续呈缩小的趋势,表明资金持续脱虚向实,利好实体经济。随着金融监管加强以及去杠杆、商业银行缩表等因素,社会融资成本上升,同时银监局严格监控银行理财资金违规流向房地产,对楼市的降温将起到一定的作用。

2、调控政策影响分析:本轮调控效果显现,房价涨幅回落,房贷利率上浮,调控政策蔓延至三四线城市。

本轮楼市调控的影响:

1)一二线城市房价平均涨幅继续回落

15个一线和热点二线城市新建商品住宅价格同比涨幅全部回落、9个城市环比下降或持平15个一线和热点二线城市房地产市场基本稳定。从同比看,15个城市新建商品住宅价格涨幅均比上月回落,回落幅度在0.5至6.4个百分点之间。从环比看,9个城市新建商品住宅价格下降或持平;5个城市涨幅在0.5%以内。70个大中城市中一二线城市房价同比涨幅持续回落70个城市中新建商品住宅和二手住宅价格同比涨幅比上月回落的城市分别有29和18个。其中,一二线城市同比涨幅回落尤其明显。

2)房贷利率上浮,银行房贷收紧

5月,许多城市的个人住房贷款利率均有不同程度上涨,全国首套房平均利率为4.73%,环比上升4.64%同比上升6.29%。15个一线城市和热门二线城市中,首套房贷利率最高的是天津,平均达到了4.96%,平均折扣为1.01倍,最低的是福州,为4.24%,平均折扣为8.65折。本轮个人住房贷款利率上升的原因主要是楼市调控政策趋紧、金融银根收紧等因素。通过分析以往数据发现,房价、住宅成交面积都和个人住房贷款利率呈一定的负相关关系。

3)三四线城市陆续出台调控政策,抑制三四线城市楼市上涨过快

随着本轮调控趋紧,一二线城市的楼市逐步降温,资本开始转向三四线城市,从而导致三四线城市的楼市呈现过热现象。为了应对这种情况,达到国家调控楼市的目的,全国三四线城市开始陆续出台相应调控政策。以河北省为例,继5月4日河北省人民政府办公厅发布《关于进一步促进全省房地产市场平稳健康发展的实施意见》之后,其所辖的承德、唐山、廊坊、秦皇岛等多个三四线城市陆续出台了相应的调控政策。相信本轮三四线房地产回暖的现象不会持续很长时间,从长远来看,三四线城市去库存的压力犹在。

三、重要政策及事件

2017年5月国家重要政策及事件一览

1、5月5日国土资源部全面排查不动产登记“中梗阻”问题。

解读:5月5日,国土资源部办公厅印发《关于全面排查不动产登记“中梗阻”问题的通知》,要求在全国全面排查不动产登记“中梗阻”问题,抓好落实整改,切实发挥不动产登记保护权益、保障交易、便民利民的作用。《通知》指出,不动产统一登记制度全面落地实施以来,一些地区分散登记遗留的历史问题逐步显现,不动产统一登记工作从全面启动到规范运行尚处于磨合期和过渡期,出现了部门衔接不顺畅、办事效率低等问题。为此,国土资源部将切实解决不动产登记过程中出现的问题作为今年一项重点工作,在全国全面排查不动产登记“中梗阻”问题,并督促各地抓好落实整改。确保不动产登记工作落到实处、取得实效。

2、《地方政府土地储备专项债券管理办法(试行)》。

解读:5月16日京津冀协为完善地方政府专项债券管理,逐步建立专项债券与项目资产、收益对应的制度,有效防范专项债务风险,2017年先从土地储备领域开展试点,发行土地储备专项债券,规范土地储备融资行为,促进土地储备事业持续健康发展,今后逐步扩大范围。

3、两部住房城乡建设部关于《住房租赁和销售管理条例(征求意见稿)》公开征求意见。

解读:5月19日为了建立购租并举的住房制度,规范住房租赁和销售行为,保护当事人合法权益,保障交易安全,国务院住房城乡建设主管部门撰写了征求意见,从房屋出租中的出租人和承租人、房地产销售的开发商、购房者、房产中介等各方面,多角度进行了章程准则规划,以达到规范住房租赁和销售行为,保护当事人合法权益,保障交易安全的效果。

4、2017 "一带一路"国际合作高峰论坛高级别会议举行六场平行主题会议。

解读:国务院新华社北京5月14日电 “一带一路”国际合作高峰论坛高级别会议14日下午举行六场平行主题会议,来自国内外1500多名代表分别聚焦“五通”和智库交流展开深入探讨,签署系列协议,达成多项共识。

四、土地市场分析

土地成交情况:17个监测城市土地市场共计成交面积约1283.75平方米,环比下降25.74%;昆明、郑州、上海、重庆、厦门、乌鲁木齐成交面积均环比上涨,其中昆明涨幅最大,达到8077.84%;石家庄、天津、南京、武汉、成都、深圳、太原、北京、西安、南昌、广州成交面积均环比下降,其中广州环比下降84.53%,下降幅度最大;成交金额方面,17城成交金额共计564.77亿,环比下降57.54%。

土地溢价率情况:南昌、重庆和上海成交地块分别以溢价72.54%、60.98%和56.90%排名前三。北京、天津和太原等热点城市土地溢价率未超过10%。

住宅用地楼面价情况:厦门、北京和天津住宅用地成交楼面价排名前三,分别为30708元/平、30627元/平和14797元/平。南京、深圳、成都本月无住宅用地成交。

五、住宅市场分析

新建住宅均价涨幅:本月南昌、昆明、乌鲁木齐涨幅拉大,南昌以2.15%的增速领涨,涨幅拉大2.11%;所监测城市中,南昌、西安、重庆、昆明、乌鲁木齐等中西部城市新建住宅均价有所增长,而北、上、广、深等众多一线及沿海城市新建住宅均价均呈下跌趋势,其中南京以1.25%的跌幅领跌所有监测城市。

存量住宅均价涨幅:北京、南昌住宅存量均价环比下降,分别为0.2%、0.1%。外其余城市存量住宅均价继续上涨,其中石家庄以4.10%的速度领涨,涨幅收窄1.46%;另有重庆、武汉、上海、西安、郑州、厦门、南昌涨幅收窄,武汉涨幅收窄4.82%;深圳、广州、南京、昆明、成都、太原、北京涨幅拉大,其中深圳涨幅拉大2.83%;厦门涨幅与上月基本持平。

新建住宅成交面积:天津、深圳、南京、石家庄、乌鲁木齐、南昌、北京和郑州销售面积环比上涨,天津涨幅最高,达到35.96%;其中销售面积上涨城市中除深圳涨幅收窄外,其余涨幅均拉大;其余城市环比下降,厦门降幅最高,达到-51.67%。从调控政策影响的效果来看,天津、西安和深圳受到影响最大,销售面积收窄幅度最高

新建住宅去化时间:本月深圳、太原和厦门去化时间位居前三甲,深圳新建住宅去化时间为13.94,去化时间最长。在所有监测城市中,厦门去化时间较上月增加1.94,为11.92,增加量最大;深圳减少1.11,减少幅度最大,其余城市基本保持稳定

新建住宅供求比:本月所有监测城市中,超过半数城市供求比较上月有所降低,但均保持合理区间。供求比前三甲分别为郑州、太原和北京,供求比最低的城市为深圳、南京和南昌。

六、商办市场分析

新建办公楼:交易面积环比变化方面,上海、成都和南昌新建交易面积上涨,上海环比涨幅最大,达到174.83%,其余城市下跌,昆明下跌幅度最大,环比下降42.13%;交易价格环比变化方面,上海、广州和昆明环比上涨,广州涨幅最高,达到16.61%,其余城市下跌,北京跌幅最大,达到50.99%;

新建商业:交易面积环比变化方面,北京、成都、重庆和昆明上涨,北京涨幅最大,达到50.54%,其余监测城市下降,广州跌幅最大,达到52.50%;在交易价格环比变化方面,北京、深圳、武汉、西安和南昌环下降,北京跌幅最大,达到43.36%,其余城市上涨,成都涨幅最大,达到26.25%。

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄十三个二线城市。

存量住宅均价:根据V估价系统监测全国十个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司。新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1