Stack room

最严调控过后,房价真的降了吗?

摘要

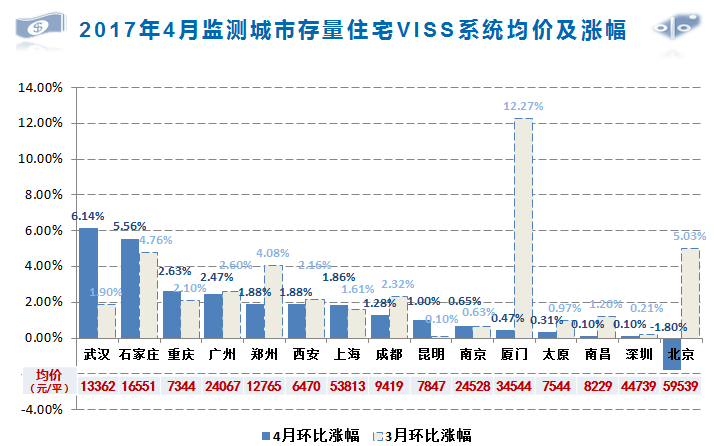

政策影响: 自3月楼市密集调控以来截止到4月30日,调控政策影响时间已经满月,全国楼市变化起伏跌宕。总体来讲,通过中估联行监测15城的数据反馈,武汉、石家庄、重庆、上海和昆明环比涨幅继续拉大,其余10城环比涨幅收窄,北京甚至出现下跌。

具体情况:

1)从本轮限购政策的实施力度来讲,北京和厦门应该是最严的,市场交易数据也能体现出政策力度的效果,厦门环比涨幅收窄11.8个百分点至本月微涨0.47%,北京3月份上涨5.03%,本月下跌1.8%,降幅跨度十分显著;

2)对比本月涨幅拉大的几个城市,其中武汉涨幅6.14%,原因正如上期报告里我们分析的那样,武汉部分仍没有实施限购的远郊区由于价格低,吸引了大批的投资性需求,导致涨幅过猛,拉高武汉全市的涨幅,例如3月蔡甸区上涨20%,本月是新洲区上涨51%。

3)上海本月均价涨幅在1%-3%的板块占比最多,约为77.7%;闵行区供应占比最多,达到一半;从均价分布来看,挂牌楼盘多为单价4万元以上的中、高价位楼盘,刚需、首改仍是购买主力,需求端的刺激导致楼市继续上涨。

4)重庆房价在全国中仍然处于价值洼地,随着经济发展以及人口增多,房价上涨是必然的,另外和全国其他热点二线城市相比,重庆目前的调控政策相对宽松,购房者恐慌追涨导致市场热度不减。

5)石家庄在京津翼一体化概念的刺激下,从2017年1月到4月房价涨幅呈现逐月拉大的态势,城市利好因素不断,但调控政策整体较温和,针对户籍居民只是限贷,所以市场的恐慌性购房在一段时间内可能还将延续。

综上所述:从目前的调控态势分析,受到调控政策影响房价下降的城市政策将继续维持,而调控政策较温和、房价涨幅过快的城市出台调控政策的几率依然较大。

价格涨幅:环比方面,除北京外所有监测城市继续上涨;武汉以6.14%的速度领涨,涨幅拉大4%;石家庄、重庆、上海和昆明涨幅拉大;广州、郑州、西安、成都、厦门、太原、南昌和深圳涨幅收窄,其中厦门涨幅收窄11.8个百分点;南京涨幅与上月基本持平;北京下跌,跌幅1.8%。

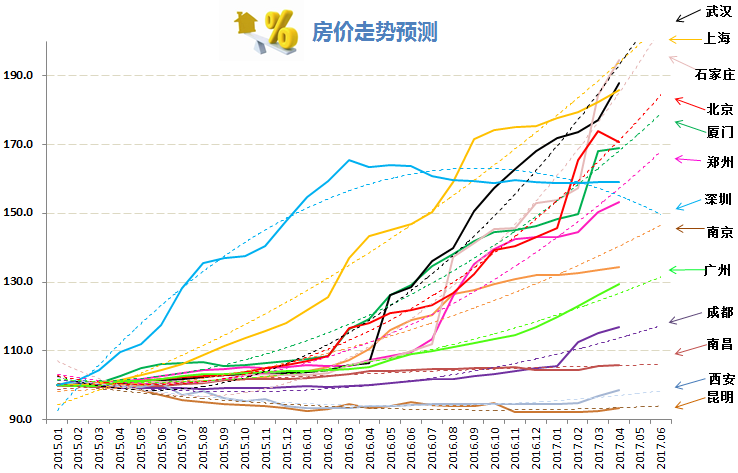

价格预测:通过采用多项式拟合,所有城市价格指数线仍然呈现分化,武汉、石家庄和上海上扬幅度保持领先,其中武汉上扬幅度超过上海;北京、厦门、郑州继续保持快速上扬,广州、南京和成都走势稳中有升,南昌、西安和昆明走势依旧平缓。

一、 城市均价及涨幅

环比方面,除北京外所有监测城市继续上涨;武汉以6.14%的速度领涨,涨幅拉大4%;石家庄、重庆、上海和昆明涨幅拉大;广州、郑州、西安、成都、厦门、太原、南昌和深圳涨幅收窄,其中厦门涨幅收窄11.8个百分点;南京涨幅与上月基本持平;北京下跌,跌1.8%。

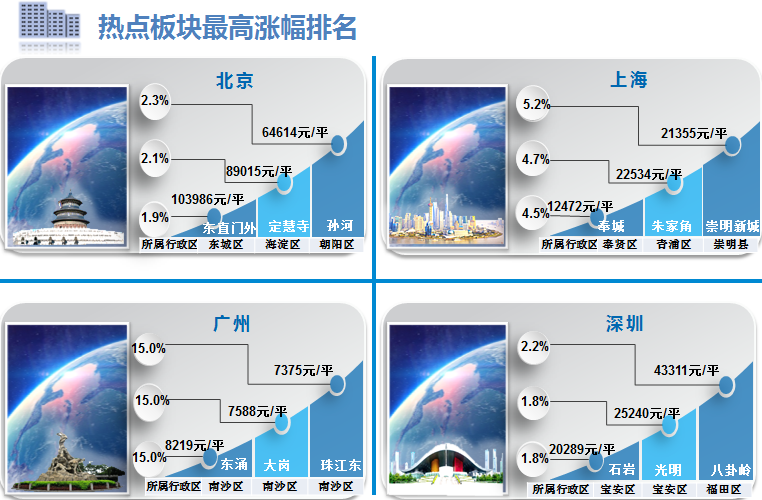

二、一线城市区域市场特点

本月一线城市热点板块及住宅小区主要受益于区位、交通以及教育资源因素的刺激带动;

从住宅板块价格变化来看,价格上涨较快的板块主要为两类:区位优越、配套完善、资源聚集的城市核心区板块和地处远郊、定位刚需、呈现价值洼地的潜力板块。

北京本月上涨较快的小区主要为位于丰台区右安门外大街、教育资源丰富、环境优美,配套设施齐全的翠林一里;上海价格上涨较快小区主要为位于杨浦区五角场板块、周边高校林立、交通便捷的双轨交房小区政熙路68弄;广州价格上涨较快小区主要为位于天河区天源路、交通便捷、居住氛围较好、配套完善的高档住宅小区君林天下;深圳价格上涨较快小区为坐落于龙岗梅观高速与布龙公路交汇处、交通便利、大型低密度的休闲住宅区四季花城。

三、二线城市行政区域涨幅特点

从区域市场来看,本月部分二线城市非核心区域(远郊)区域住宅物业体现出的价格上涨较上月更为迅猛;

从区域价格变化来看,部分二线城市非主城区地区宏观上受到整体楼市大环境的带动,微观上受限购因素影响较小、资源聚集、交通便利、配套完善等因素在房价走势中起到了重要作用。

四、城市房价指数预测

所有城市价格指数线仍然呈现分化,武汉、石家庄和上海上扬幅度保持领先,其中武汉超过上海;北京、厦门、郑州继续保持快速上扬态势,广州、南京和成都走势平稳上升,南昌、西安和昆明走势平缓,重庆和太原价格上涨趋势与以往价格指数走势拟合度低,本期不预测;

采用多项式拟合向前预测两个月价格指数,上海市存量住宅价格指数预测值为204.8,环比涨幅为0.92%;武汉市存量住宅价格指数预测值为210.8,环比涨幅为3.24%;石家庄市存量住宅价格指数预测值为203.6,环比涨幅为7.14%;厦门市存量住宅价格指数预测值为179.0,环比涨幅为3.35%;北京市存量住宅价格指数预测值为184.4,环比涨幅为3.6%;郑州预测值为168.0,环比涨幅为2.23%;深圳预测值为149.7,环比跌幅为0.68%;南京预测值为146.6,环比涨幅为0.28%;广州预测值为131.5,环比涨幅为2.84%;成都预测值117.4,环比上涨2.81%;南昌预测值为106.1,环比涨幅为0.22%;西安预测值为98.3,环比涨幅为1.4%;昆明预测值为94.0,环比跌幅为0.24%

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津十三个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1