Stack room

一季度实体经济积极向好,房地产长效机制紧锣密鼓,房价高增长模式还能持续多久?

摘要

市场预测:结合M1-M2剪刀差走势、企业融资增量、PMI、PPI等数据,一季度企业对资金的需求向好,资金也在更多地进入实体经济,实体经济向好的局面对于抑制过热的房地产市场而言将产生积极的影响。就政策走向而言,本轮又一次击鼓传花式的调控政策所引发的踩踏效应必然导致楼市销量大幅减少,最终将影响价格上涨的预期。预计一、二线热点城市出现量跌价稳的局面;而对于三四线城市而言,去库存的调控思路将延续。

土地市场情况:17个监测城市土地市场共计成交面积约4669万平方米,环比下降37.7%,同比上涨1%;北京、上海、广州和深圳成交面积环比下降29.7%,其中深圳降幅最大,达到89.5%;其余13城整体成交面积环比下降38.6%,其中乌鲁木齐降幅最高,达到95.5%;成交金额方面,17城成交金额共计3256.2亿,环比下降25%,同比上涨55%。

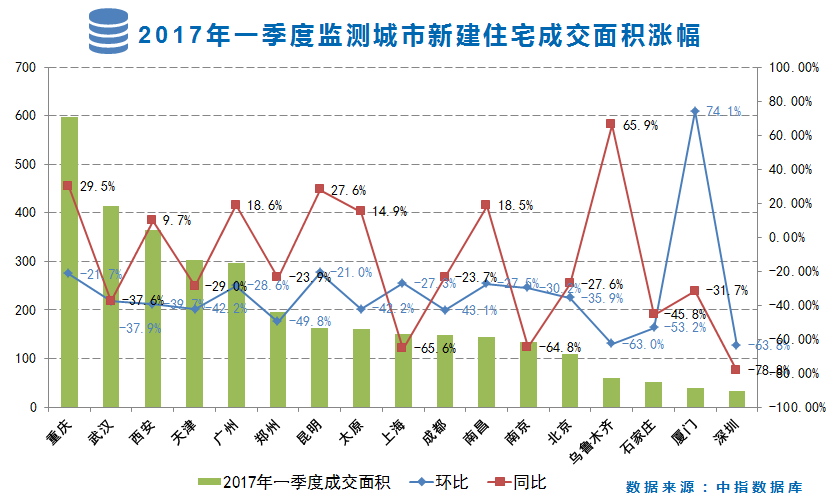

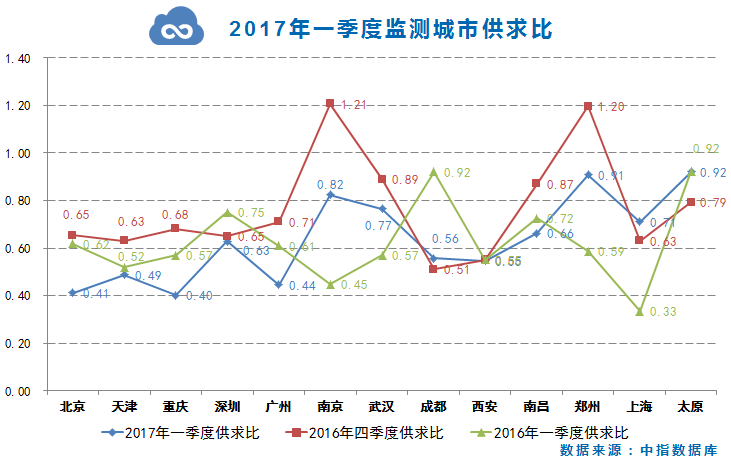

住宅市场情况:存量住宅价格环比方面,2017年一季度北京、石家庄、武汉、厦门、成都和广州领涨,涨幅均超过6%,其中北京和石家庄涨幅分别达到14.6%和11.5%。新建住宅价格环比方面,2017年一季度重庆领涨,涨幅5.4%,石家庄、广州和天津涨幅均超过3%,深圳下跌1.2%。新建住宅成交面积方面,除厦门外其余监测城市一季度全部环比下跌,其中乌鲁木齐、石家庄和深圳跌幅超过50%;新建住宅去化时间方面,截止到2017年3月末,大部分城市去库存时间加速,控制在10个月内,深圳和上海去库存时间放缓。深圳由于受调控政策影响较大,去化时间已经超过太原,达到15.4个月,销售速度的放慢是导致深圳去化时间放缓的主要原因;新建住宅供求比方面,受市场供应减少影响,监测城市整体市场2017年一季度供求比要小于2016年四季度,供求比值控制在1以下,保持供不应求的销售态势;其中北京、天津、重庆和广州不高于0.5,反映当地房地产市场需求旺盛;

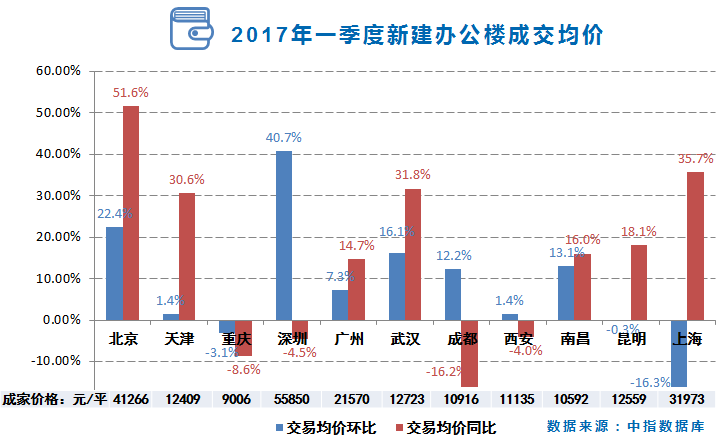

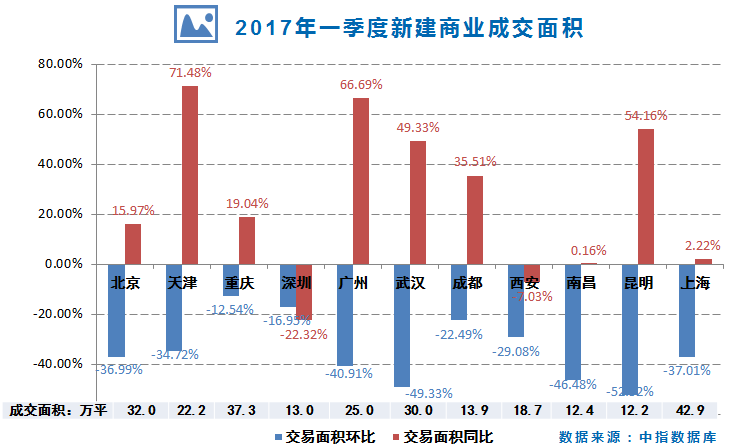

商办市场方面:一季度商办市场总体呈现环比量跌价涨的态势。成交面积环比方面,上海办公楼降幅最高,达到73.4%。昆明商业降幅最高,达到52.5%;成交均价环比方面,深圳办公楼涨幅最高,达到40.7%。武汉商业涨幅最高,达到33.7%;

针对商住市场,随着一线城市商住限购政策收紧趋势下,热点二线城市商住限购的政策压力将越来越大,商住项目成交量将随之迅速下滑,对商住项目周边的办公物业将带来一定的冲击;另外对于已经拿到地的开发商而言,势必更改项目设计,由此带给商办市场的影响也不容小觑。

一、宏观经济和政策

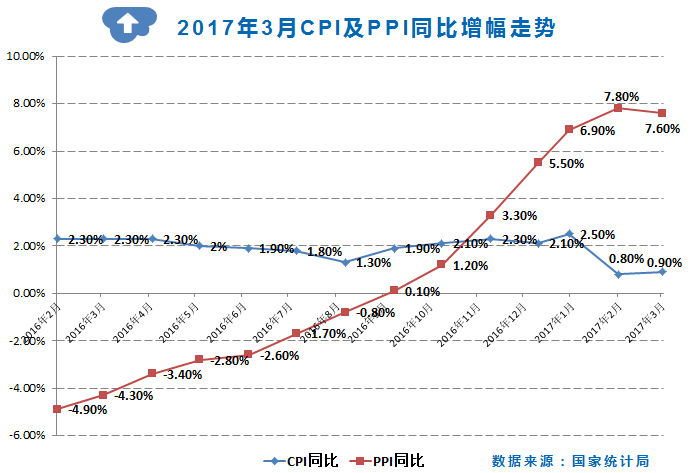

1、3月CPI同比震荡回升,PPI同比涨势趋缓,CPI与PPI走势分化缩小,供给端和需求端出现积极变化,企业利润有望向好,但PPI并未有效传导至CPI,经济回稳向好的势头进一步显现。

据国家统计局数据, 2017年3月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.3%,同比上涨0.9%;PPI环比上涨0.3%,同比上涨7.6%。

一季度,CPI同比上涨1.4%,涨幅比去年四季度回落0.7个百分点;PPI同比上涨7.4%,涨幅比去年四季度扩大4.1个百分点,呈现出CPI温和上涨、PPI恢复性回升的特征。

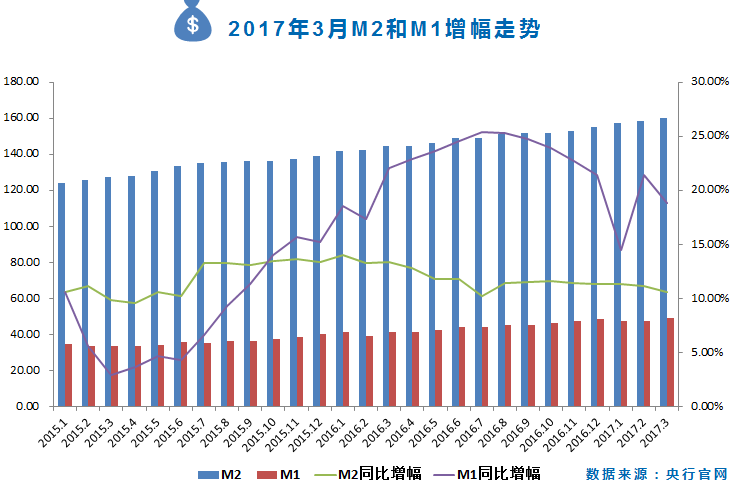

2、一季度M1增量环比减少93.2%,M2和M1剪刀差走势收窄,反映稳健中性货币政策的落实和对金融机构加杠杆行为监管的加强。

3月末,广义货币(M2)余额159.96万亿元,同比增长10.6%,增速分别比上月末和上年同期低0.5个和2.8个百分点;狭义货币(M1)余额48.88万亿元,同比增长18.8%,增速分别比上月末和上年同期低2.6个和3.3个百分点;

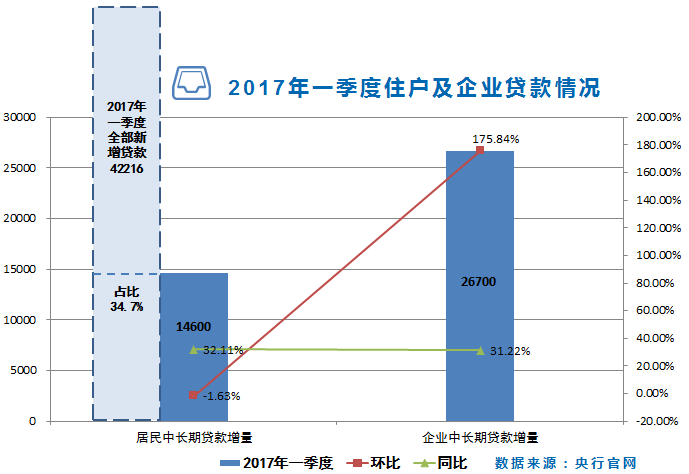

3、3月居民中长期贷款增量环比上涨18.4%,这说明,虽然一、二线城市不断加大调控力度,但三四线城市仍在去库存,房贷依然强劲。然而一季度的居民中长期贷款数据显示调控政策对房地产信贷额度的影响已出现积极作用。

3月(单月)居民中长期贷款新增4503亿元,占同期新增贷款总额比重达到 44.1%,接近 2016 年全年45%的水平。一季度居民中长期贷款新增1.46万亿,环比下降1.63%,占全部新增贷款的34.6%,较上年末下降了10.3个百分点。

随着实体经济回暖以及地产调控政策的升级,预计企业部门中长期贷款占比将上升,居民中长期贷款增速将放缓,占比趋于合理。

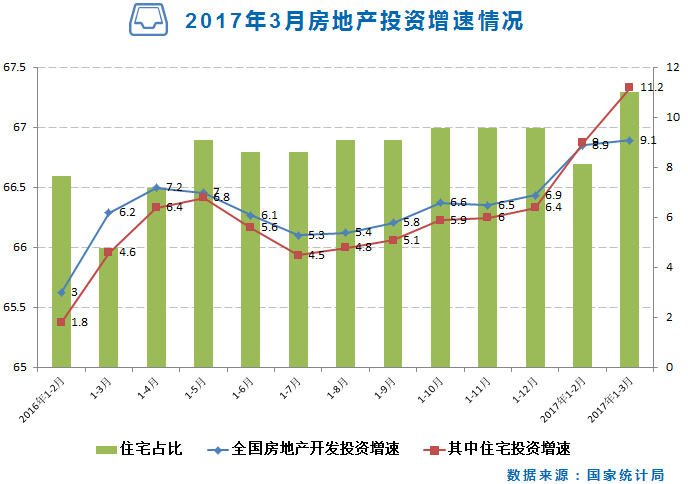

4、三、四线城市在“去库存”政策的作用下,带动一季度全国房地产开发投资增速继续加快,行情走势依然相对积极。其中住宅增速超过整体房地产开发投资增速2.1个百分点。

2017年1-3月份,全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月份提高0.2个百分点。其中,住宅投资12981亿元,增长11.2%,增速提高2.2个百分点。住宅投资占房地产开发投资的比重为67.3%。

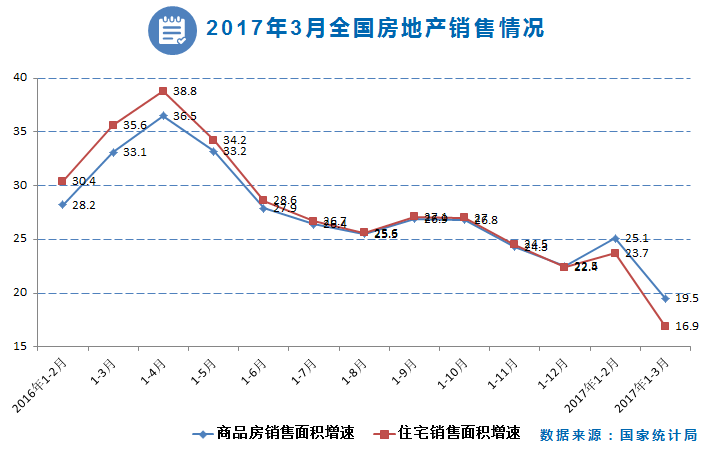

5、3月部分热点城市楼市调控导致销售热度有所冷却,带动全国销售增速出现下滑,一季度商品房销售与面积增速放缓。

一季度,商品房销售面积29035万平方米,同比增长19.5%,增速比1-2月份回落5.6个百分点。其中,住宅销售面积增长16.9%,比前两个月回落6.8个百分点。

二、政策研判

就经济基本面分析,一季度国内生产总值同比增长6.9%,延续了去年下半年以来稳中有进的发展态势。尤其值得注意的是,中国制造业采购经理指数(PMI)为51.8%,连续两个月上升,高于上月0.2个百分点,显示制造业持续稳中向好。

据金融数据反馈的指标分析,就整体的货币量分析,3月 M2-M1余额的负“剪刀差”有所收窄,一季度M2增量同比增幅下降8.2%,M1增量增幅下降79.3%。就信贷相关数据,一季度新增居民中长期贷款占新增贷款比例为34.7%,较上年末下降了10.3个百分点,房贷占比大幅下降,调控政策对地产信贷额度的影响已经十分明显。

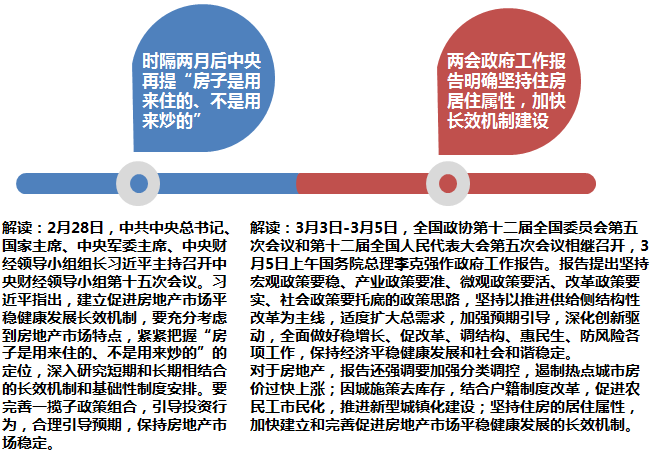

从政策层面,中央对房地产调控的态度十分明确,即“坚持住房居住属性,加快长效机制建设”。就地方政府而言,继续采取 “因城施策”调控思路。3月份在以北京版“认房认贷”政策出台为标志,全国楼市掀起一波调控热潮,粗略统计已有超过40个城市出台楼市调控举措。就从内容分析,“同质化”的形式越来越高,但调控力度却逐步加大,从限购、限贷到限售、限商。4月25日中共中央政治局会议再次强调要加快形成促进房地产市场稳定发展的长效机制,这是从2015年4月至今的两年时间里,中央重要会议第五次提到要建房地产长效机制。可以说,目前的房地产调控处于一个特殊时期,“围追堵截”式的调控只是向“长效机制”过渡前采取的特定措施。

就房地产市场而言,一季度房地产投资增速继续加快,尤其是住宅投资增速超过房地产投资增速,显示全国房地产的形势依然向好。但受到3月调控政策影响,销售面积增速放缓。另外,随着一、二线热点城市信贷额度紧张,审查也变得十分严格,放款时间变长会导致需求减少,预计未来几个月中地产交易量将逐步下降。

综上所述,结合一季度M1-M2剪刀差走势、企业中长期贷款、PMI、PPI等数据,目前来看,企业对资金的需求较好,资金也在更多地进入实体经济,这种局面对于抑制过热的房地产市场而言将产生积极的影响。就政策走向而言,本轮又一次击鼓传花式的调控政策所引发的踩踏效应必然从销量传导到房价,预计一、二线热点城市出现量少价稳的局面。而对于三四线城市而言,去库存的局面将继续。

三、重要政策及事件

四、土地市场分析

土地成交情况:17个监测城市土地市场共计成交面积约4669万平方米,环比下降37.7%,同比上涨1%;北京、上海、广州和深圳成交面积环比下降29.7%,其中深圳降幅最大,达到89.5%;其余13城整体成交面积环比下降38.6%,其中乌鲁木齐降幅最高,达到95.5%;成交金额方面,17城成交金额共计3256.2亿,环比下降25%,同比上涨55%。

土地溢价率情况:南昌、成都和南京分别以溢价128.7%、71.1%和51.4%,排名前三。深圳本季度无住宅用地成交,石家庄、乌鲁木齐、武汉、昆明和西安等城市溢价不超过10%。

住宅用地楼面价情况:厦门、北京和广州全市级成交住宅用地楼面价分别以19292元/平、17566元/平和15867元/平排名前三。

一季度所有成交地块中,南京秦淮区中华门外中山南路地块、天津河北区天泰路与普济河道交口地块、深圳宝安区龙华新区民治办事处分别以45151元/平、42443元/平和37317元/平排名前三,成交地块性质分别为住宅商服、住宅商服和商业性质。

五、住宅市场分析

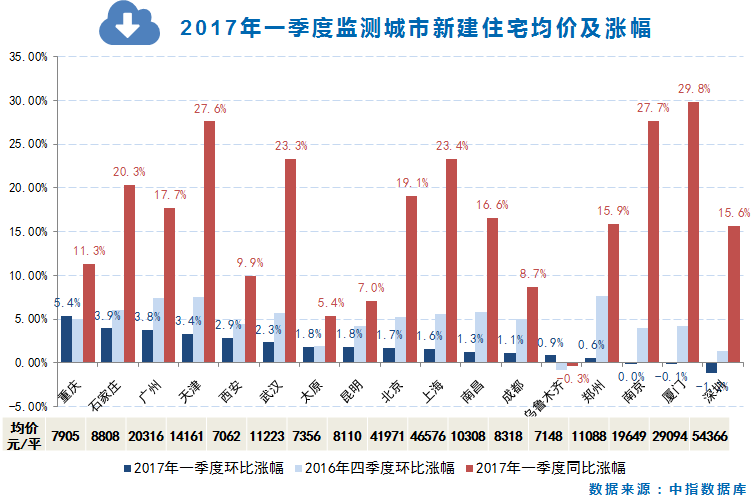

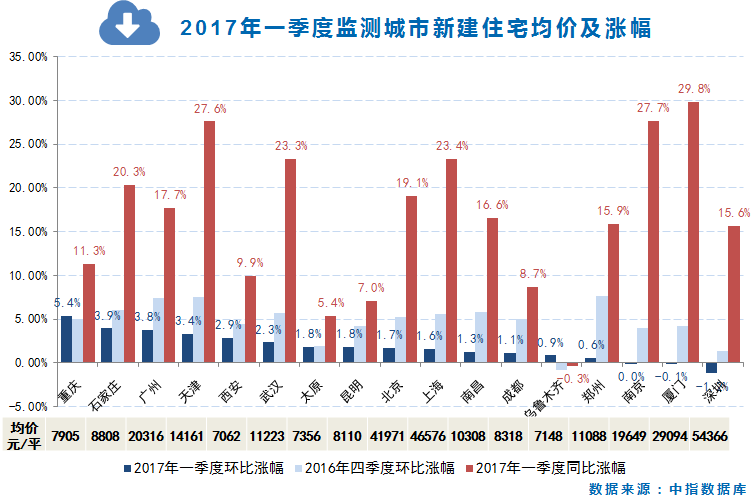

新建住宅均价环比涨幅:除深圳外,其余城市一季度成交均价全部上涨,重庆以5.4%的速度领涨;石家庄、广州、天津、西安和武汉涨幅超过2%,南京和厦门基本保持稳定,乌鲁木齐止跌反弹,上涨0.9%,深圳下降,降幅1.2%。

存量住宅均价环比涨幅:除南昌、深圳和昆明微跌外,其余监测城市一季度全部上涨,北京和石家庄领涨,分别上涨14.6%和11.5%;武汉、厦门、成都和广州涨幅超过6%,尤其值得注意的是北京、成都、厦门、广州和重庆涨幅拉大超过2个百分点。

新建住宅成交面积:除厦门外其余监测城市一季度全部环比下跌,其中乌鲁木齐、石家庄和深圳跌幅超过50%。

新建住宅去化时间:截止到2017年3月末,大部分城市去库存时间加速,控制在10个月内,深圳和上海去库存时间放缓。深圳由于受调控政策影响较大,去化时间已经超过太原,达到15.4个月,销售速度的放慢是导致深圳去化时间放缓的主要原因。

注:去化周期为当月可售新建住宅面积除以过去十二个月平均月新建住宅交易面积

新建住宅供求比:受市场供应减少影响,监测城市整体市场2017年一季度供求比要小于2016年四季度,供求比值控制在1以下,保持供不应求的销售态势;其中北京、天津、重庆和广州不高于0.5,反映当地房地产市场需求旺盛。另外从图上指标显示,南京、郑州市场供需波动较大。

注:此处供求比为当季新建商品住宅批准预售面积除以当季新建商品住宅交易面积

六、商办市场分析

全国情况:

据国家统计局数字,2017年一季度全国房地产开发投资同比名义增长9.1%,其中住宅投资增长11.2%,占房地产开发投资的比重为67.3%。由此数据推算,商业和办公市场的投资额缩减;

销售面积方面:2017年前两个月全国办公楼销售面积增长39.1%,商业营业用房销售面积增长31.8%,一季度办公楼销售面积增长52.9%,商业营业用房销售面积增长35.6%,商办市场销售面积有所加快。

监测城市情况

新建办公楼:一季度11个监测城市中,重庆和深圳成交面积环比上涨,深圳涨幅最高,达到159%,其余城市全部下降,上海降幅最高,达到73.4%;交易价格方面,重庆和上海环比下跌,上海降幅最高,达16.3%,其余城市全部上涨,深圳涨幅最高,达到40.7%;

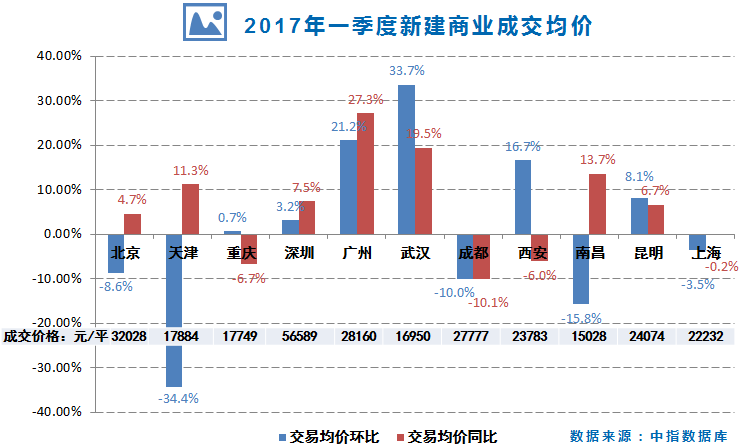

新建商业:一季度11个监测城市成交面积环比全部下降,昆明降幅最高,达到52.5%;在交易价格方面,武汉、广州、西安、昆明、深圳和重庆环比上涨,武汉涨幅最高,达到33.7%,其余城市下降,天津降幅最大,达到34.4%。

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄十一个二线城市。

存量住宅均价:根据V估价系统监测全国十个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1