Stack room

最严政策出台,市场走向何方?

摘要

经济形势:2月份经济数据表明国内经济体现积极复苏、制造业继续保持稳中向好的发展态势。实体经济融资需求继续回升。居民消费价格翘尾因素大幅减少,导致同比涨幅回落得比较多,预计在2月份以后CPI还会温和上涨,CPI和PPI之间的“剪刀差”会收窄。

市场预测:房地产投资增速、销售面积增速等指标预示全国房地产的形势依然向好,但“因城施策”调控的结果虽然能够暂时性的控制房价涨幅过快的局面,也势必给那些具备投资环境、能够承接投资需求、但房价目前远未达到热点中心城市的周边城市(城镇)造成调控压力,另外那些目前调控政策没有升级、房价涨幅较“理性”的二线城市例如南昌、西安、太原和昆明等,我们预计该类城市房价将会继续上涨并且出台调控政策升级的可能性更大。

土地市场情况:15个监测城市土地市场共计成交面积约1494万平方米,环比下降4.2%;北京、上海、广州和深圳成交面积环比下降44.8%,其中北京降幅最大,达到66.2%;武汉、南京、厦门、郑州、石家庄、重庆、成都、南昌、太原、西安、昆明整体成交面积环比下降13.8%,其中西安降幅最高,达到84.2%;成交金额方面,15城成交金额共计1108.4亿,环比下降6.3%。

住宅市场情况:存量住宅价格方面,重庆、广州、石家庄和北京领涨且涨幅拉大,涨幅均超过2%。新建住宅方面,石家庄和昆明领涨,其中昆明涨幅环比拉大两个百分点。新建住宅成交面积方面,15城本月全部下跌,太原跌幅最高,达68%;新建住宅去化时间方面,深圳由于受调控政策影响,近几个月销售较低迷,拉低整体销售速度,导致去化时间放缓,需要12.9个月,其余城市保持稳定;新建住宅供求比方面,受春节假期影响,本月仅南京供应增加,其余城市供应和成交分别减少,受此影响,南京供求比上升,比值1.6,其余大部分城市供求比相应减小。

商办市场方面:本月深圳在新建商业和办公楼交易面积环比均涨幅最高,涨幅分别达到233%和317%。

一、宏观经济和政策

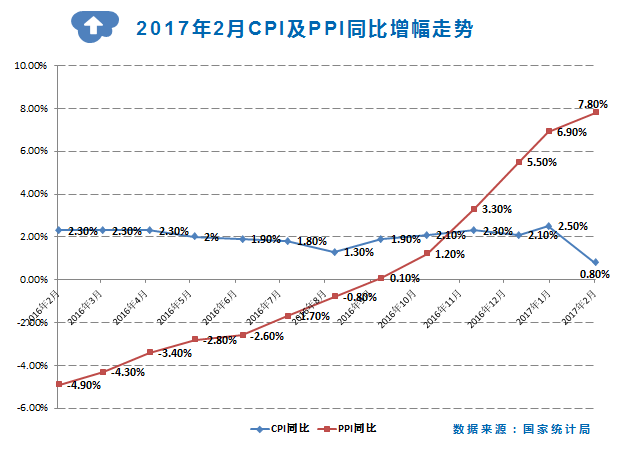

1、CPI同比下降,PPI同比上涨,CPI与PPI走势分化扩大,说明供给端实体经济在复苏,但消费端吸纳能力不够,企业面临成本加大的压力,影响投资实体经济的意愿,如果CPI和PPI后续走势持续分化且逐步加大,资金脱实向虚的可能性加大。

根据国家统计局数据:2017年2月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.2%,同比上涨0.8%;PPI环比上涨0.6%,同比上涨7.8%。

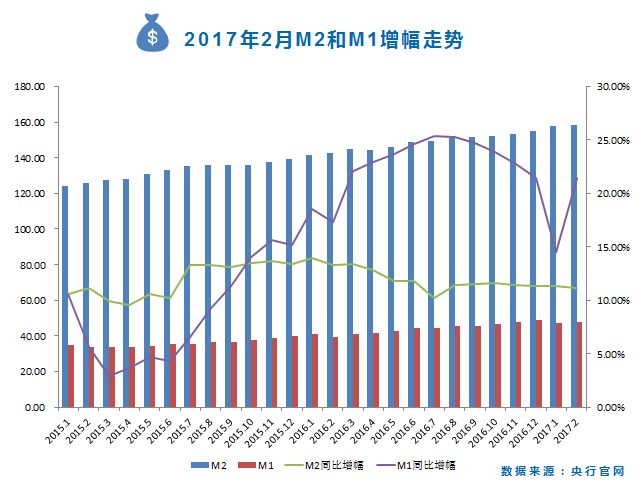

2、M1增速超预期,M2-M1的负“剪刀差”结束前期六个月缩窄之势,有所扩大。其中M1重新回至去年 12 月的高位,如果不考虑春节因素影响,资金脱实向虚的态势有所抬头。

2月末,广义货币(M2)余额158.29万亿元,同比增长11.1%,增速分别比上月末和去年同期低0.2个和2.2个百分点;狭义货币(M1)余额47.65万亿元,同比增长21.4%,增速分别比上月末和去年同期高6.9个和4个百分点;

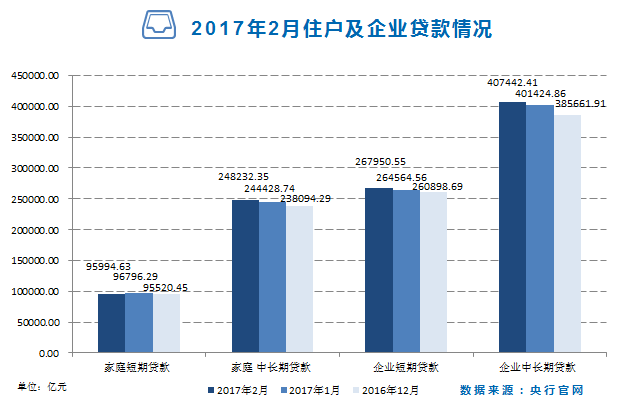

3、信贷超预期增长,主要源于企业中长期贷款与居民中长期贷款。其中居民中长贷增加3804亿元,较1月增幅大幅回落2489亿元,调控政策对房地产信贷额度的影响已开始显现。

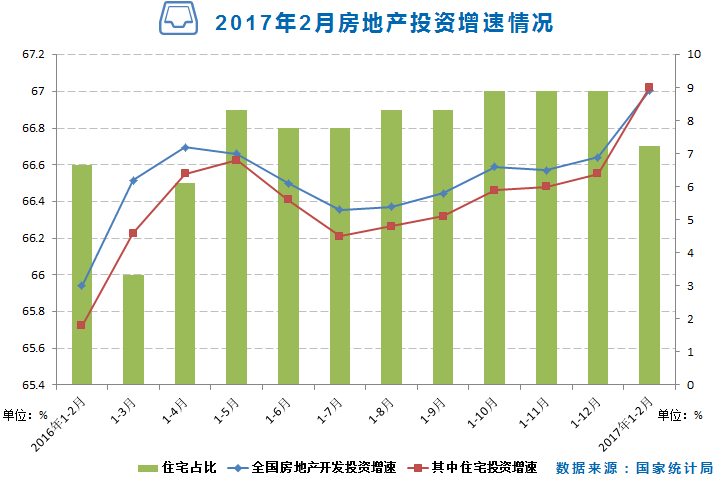

4、三、四线城市在“去库存”政策的作用下,房地产开发投资增速加快,其中住宅增速与整体房地产开发投资增速基本持平。

1-2月份,房地产开发投资9854亿元,增长8.9%,增速比去年全年加快2个百分点,比去年同期加快5.9个百分点。

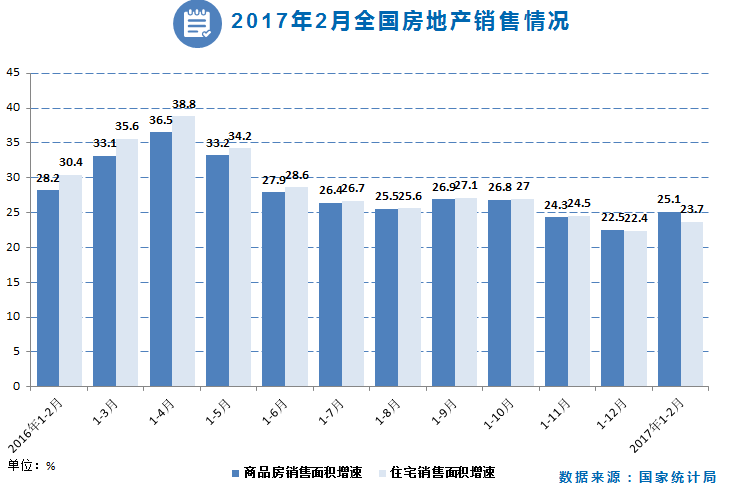

5、1-2月份,商品房销售面积14054万平方米,同比增长25.1%,增速比去年全年提高2.6个百分点。其中,住宅销售面积增长23.7%,速比去年全年提高1.3个百分点。

二、政策研判

就经济基本面分析,整体经济形势趋稳向好,作为经济的先行指标,2017年2月中国制造业采购经理指数( PMI )为 51.6% ,比上月上升 0.3 个百分点,制造业继续保持稳中向好的发展态势。就社会融资层面,2月企业中长期贷款继续增加,呈现复苏态势,其中企业中长期贷款新增6018亿元,环比减少9182亿,同比增加996亿,企业融资需求继续回升。2月份居民消费价格翘尾因素大幅减少,导致同比涨幅回落得比较多,预计在2月份以后CPI还会温和上涨,CPI和PPI之间的“剪刀差”会收窄。另外,2月民间投资增速回升幅度较大,反映了企业的投资意愿逐步回升。

就房地产市场而言,房地产投资增速、销售面积增速等指标预示全国房地产的形势依然向好。2017年2月28日中央财经领导小组第十五次会议召开,2个月内同样再次关注“房地产”这一话题,议题分别为“规范住房租赁市场和抑制房地产泡沫”“建立促进房地产市场平稳健康发展长效机制”。从2月份的金融数据反馈的指标显示,就信贷相关数据分析,2月份新增居民中长期贷款占新增贷款比例为32.5%,较1月的31%回升1.5个百分点,房贷占比有所回稳,新增金额较1月增幅大幅回落2489亿元,调控政策对地产信贷额度的影响已开始显现。但就整体的货币量分析,本月M1增速超预期,M2-M1的负“剪刀差”结束前期六个月缩窄之势,有所扩大。所以我们推断目前的房地产市场领域仍然吸引了大量的资金关注,尤其对于那些一线城市周边具有承接投资需求能力或目前房价还算“理性”的二线城市。所以,3月份包括北京、厦门等热点城市纷纷启动有针对性的调控政策继续维稳房地产市场。

从经济指标反馈的数据,虽然国内经济形势体现积极复苏态势,但一边是天量的资金,一边是趋紧的调控政策,“因城施策”调控的结果虽然能够暂时性的控制房价涨幅过快的局面,但也势必给那些具备投资环境、能够承接投资需求、但房价目前远未达到热点中心城市的周边城市(城镇)造成调控压力,我们预计这类城市(城镇)也将推出更加严厉的调控政策与热点中心城市相呼应。

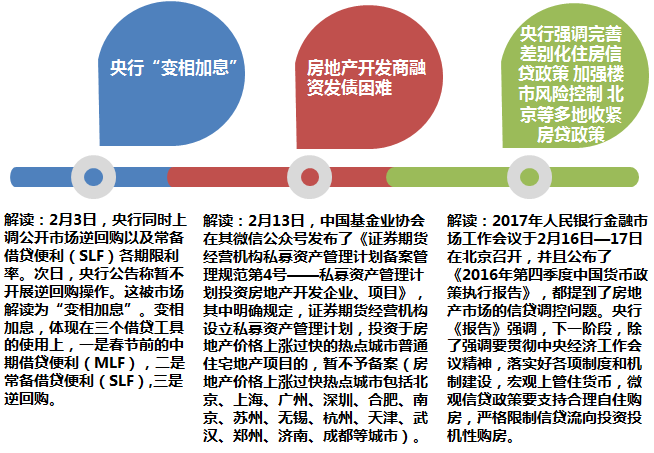

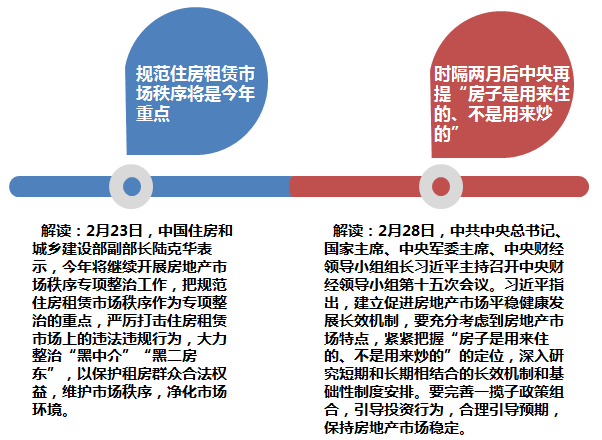

三、重要政策及事件

四、土地市场分析

土地成交情况:15个监测城市土地市场共计成交面积约1494万平方米,环比下降4.2%;北京、上海、广州和深圳成交面积环比下降44.8%,其中北京降幅最大,达到66.2%;武汉、南京、厦门、郑州、石家庄、重庆、成都、南昌、太原、西安、昆明整体成交面积环比下降13.8%,其中西安降幅最高,达到84.2%;成交金额方面,15城成交金额共计1108.4亿,环比下降6.3%。

住宅用地溢价率情况:南昌、南京和太原分别以溢价234.8%、45.9%和41.7%,排名前三。广州、深圳和成都本月无住宅用地成交,上海、武汉、重庆和石家庄等热点城市溢价不超过3%。

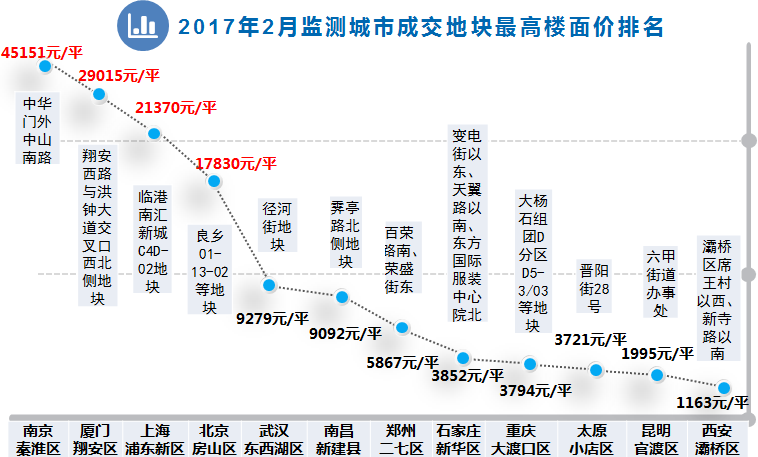

住宅用地楼面价情况:南京秦淮区中华门外中山南路地块、厦门翔安区翔安西路与洪钟大道交叉口西北侧地块和上海浦东新区临港南汇新城C4D-02地块分别以45151元/平、29015元/平和21370元/平排名前三。

五、住宅市场分析

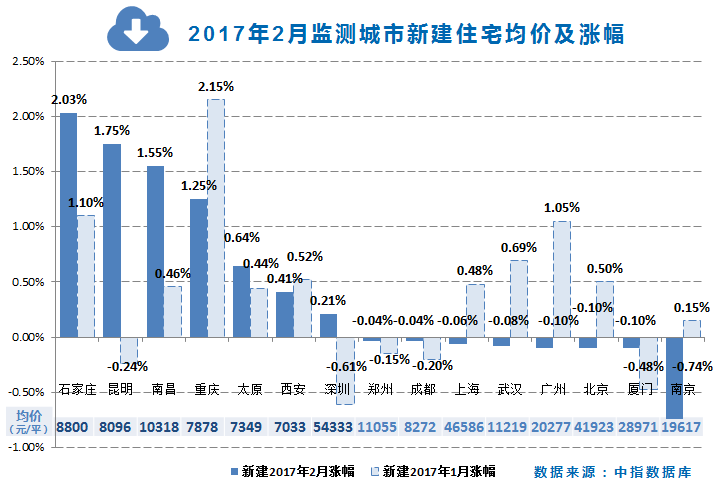

新建住宅均价涨幅:石家庄、南昌和太原涨幅拉大,石家庄以2.03%的增速领涨,重庆和西安涨幅放缓,重庆收窄幅度达0.9%,昆明和深圳出现反弹,昆明本月涨幅达1.75%,其余城市全部下跌,其中南京跌幅最高,达0.74%。

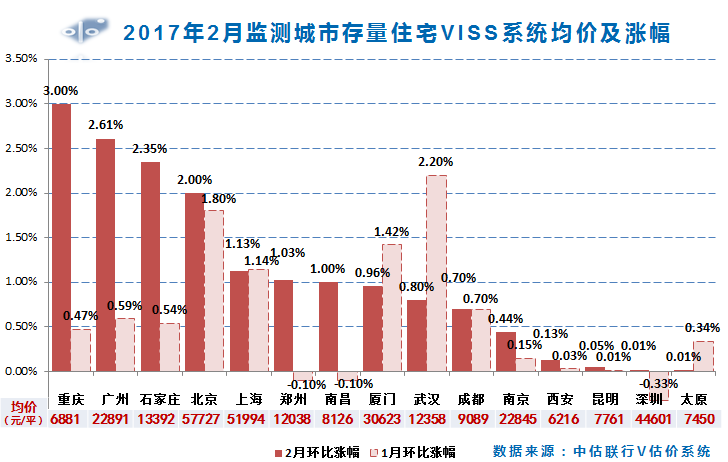

存量住宅均价涨幅:所有监测城市本月全部上涨,重庆、广州、石家庄、北京、南京、西安和昆明涨幅拉大,上海、厦门、武汉和太原涨幅放缓,武汉已经连续三个月涨幅持续放缓,成都涨幅与上月持平。

新建住宅成交面积:所有监测城市本月全部下跌,太原、深圳、南京和广州环比跌幅均超过40%,分别为68%、53%、47%和46%。

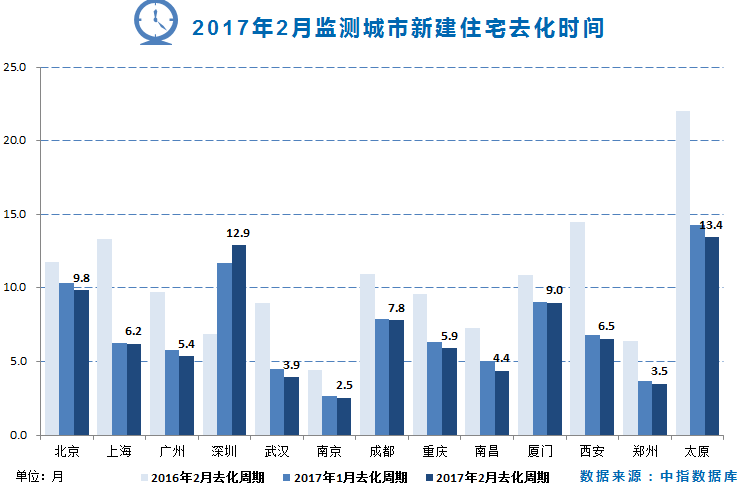

新建住宅去化时间:受春节假期影响,北京、广州、武汉、重庆、南昌和太原由于供应较少,待售面积降低,导致去库存时间加速。在监测城市中,太原仍然保持较高的去化时间,需要13.4个月;深圳由于受调控政策影响,近几个月销售较低迷,拉低整体销售速度,导致去化时间放缓,需要12.9个月、上海、南京、成都和厦门保持稳定。

注:去化周期为当月可售新建住宅面积除以过去十二个月平均月新建住宅交易面积

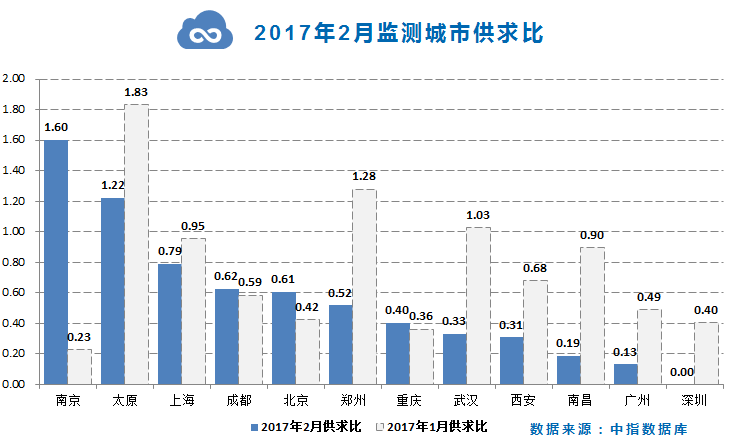

新建住宅供求比:受春节假期影响,本月仅南京供应增加,其余城市供应和成交分别减少;受此影响,南京供求比上升,比值1.6,其余大部分城市供求比相应减小。

注:去化周期为当月可售新建住宅面积除以过去十二个月平均月新建住宅交易面积

六、商办市场分析

新建办公楼:本月深圳新建办公楼交易面积环比涨幅最大,达到317%,昆明降幅最大,达到86%;交易价格方面,9个监测城市均环比下跌,武汉降幅最高,达22.8%;

新建商业:本月深圳新建商业交易面积环比涨幅最大,达到232.8%,其余监测城市均下跌;在交易价格方面,北京、深圳和武汉环比上涨,北京涨幅最高,达到26.4%,其余城市下降,昆明降幅最大,达到28.7%。

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄十一个二线城市。

存量住宅均价:根据V估价系统监测全国十个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1