Stack room

报告要点:

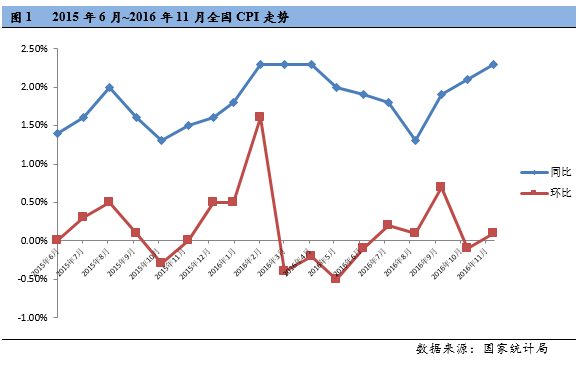

宏观经济:2016年11月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.1%,同比上涨2.3%;PPI环比上涨1.5%,同比上涨3.3%;

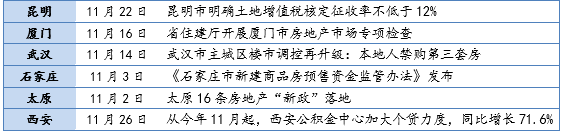

政策走向:11月,武汉、深圳、上海、天津等城市接连升级房地产市场调控政策,从调控内容来看,大多采取贷款政策的收紧和严格落实。楼市新一轮调控到来将进一步为楼市降温,同时也将抑制投资性需求,回稳房价,预计未来调控的脚步不会停止,部分城市或将继续出台补充措施;

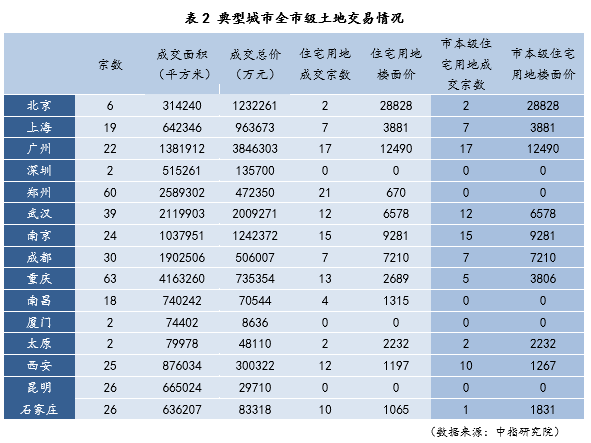

土地市场:整体市场土地成交面积约1774万平方米,环比上涨52%;一线城市整体成交面积环比上涨130%,其中广州涨幅最大,达到256%;二线城市整体成交面积环比上涨42.6%,其中厦门涨幅最高,达到2758%;成交金额方面,整体市场成交金额328亿,环比上涨256%;

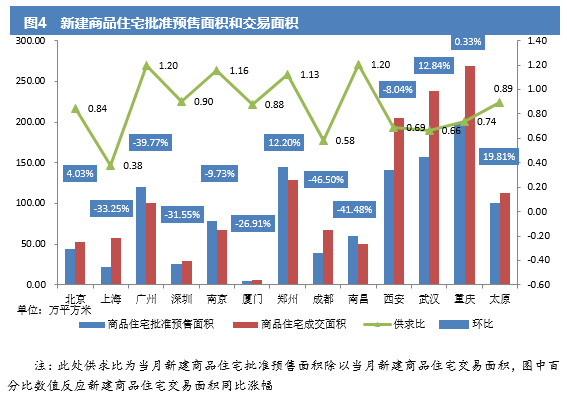

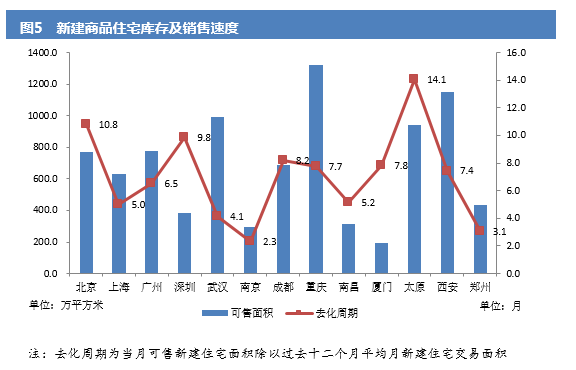

住宅市场:新建住宅去化速度方面,本月太原去化时间缩短1个月,去化时间需要1.4个月;厦门增加1个月,去化时间为需要7.8个月,其余城市变化不大;新建住宅交易面积方面,北京、郑州、武汉、太原和重庆本月新建住宅成交面积环比上涨,太原涨幅最大,达19.81%,其余城市下降,石家庄降幅最高,达57%;新建住宅供需方面,广州、南京、郑州和南昌本月供大于求,比值分别为1.2、1.16、1.13和1.2,其余城市保持供不应求;新建住宅价格环比方面,受到调控政策影响,深圳出现下跌,跌幅0.2%,其余一线城市和热点二线城市价格涨幅继续收窄,南昌收窄幅度最高,达到3个百分点;存量住宅价格环比方面,深圳由降转升,出现小幅回调,涨幅0.67%,其余一线及热点二线城市存量住宅价格涨幅放缓,北京收窄幅度高达4.62%;

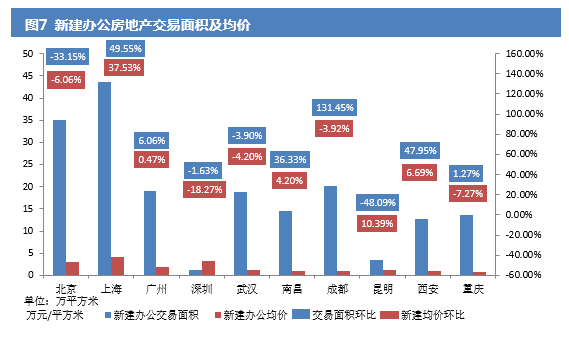

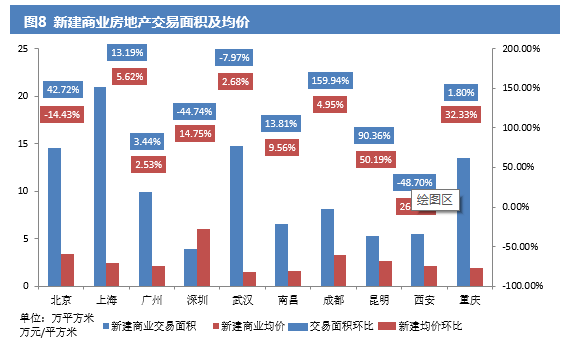

新建商业办公市场:办公楼市场方面,本月成都新建办公楼交易面积环比涨幅最大,达到131.5%,昆明降幅最大,达到48.1%;交易价格方面,上海、广州、南昌、昆明和西安环比上涨,上海涨幅最高,达37.5%;商业市场方面,深圳、武汉和西安本月新建商业交易面积环比下降,西安降幅最高,达到48.7%,其余城市上涨,成都涨幅最大,达160%;在交易价格方面,北京下降,降幅14.4%,其余城市上涨,昆明涨幅最大,达到50.2%(注:新建商办市场成交量小,个别楼盘的成交情况和价格波动不能代表整体市场变化情况,仅供参考)

一、宏观经济和政策

1、2016年11月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.1%,同比上涨2.3%;PPI环比上涨1.5%,同比上涨3.3%。

解读:从环比看,一是食品价格环比由降转涨,价格环比上涨0.2%,主要是受鲜菜价格上涨的影响。二是汽柴油和水电燃料价格上涨,合计影响CPI上涨0.04个百分点,三是旅游价格季节性下降,合计影响CPI下降0.05个百分点;从同比看,10 月份 CPI比上月扩大 0.2 个百分点,主要原因是鲜菜、汽、柴油以及水电燃料价格合计影响CPI同比涨幅扩大0.15个百分点,是CPI同比涨幅扩大的主要原因;

11月份PPI上涨1.5%,涨幅比上月扩大0.8个百分点,一是工业行业价格普遍上涨,二是部分重点行业价格涨幅继续扩大。其中,煤炭开采和洗选、黑色金属冶炼和压延加工、有色金属冶炼和压延加工业价格涨幅分别扩大,合计影响PPI环比上涨约0.9个百分点。从同比看,11月份PPI上涨3.3%,涨幅比上月扩大2.1个百分点。在调查的工业大类行业中,29个行业产品价格同比上涨,比上月增加4个;

11月份中国制造业采购经理指数(PMI)为51.7%,比上月上升0.5个百分点,延续上行走势;

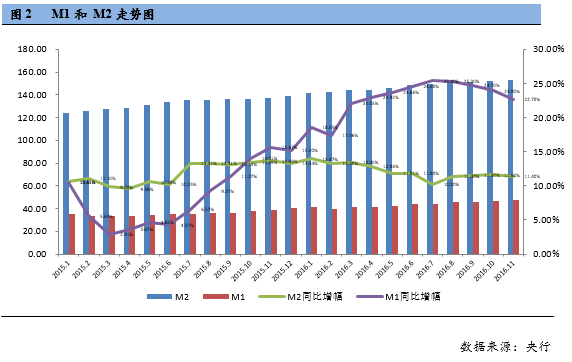

2、11月“M2-M1”剪刀差继续收窄

据央行数据显示,11月末,广义货币(M2)余额153.04万亿元,同比增长11.4%,增速分别比上月末和去年同期低0.2个和2.3个百分点;狭义货币(M1)余额47.54万亿元,同比增长22.7%,增速比上月末低1.2个百分点,比去年同期高7个百分点;流通中货币(M0)余额6.49万亿元,同比增长7.6%;

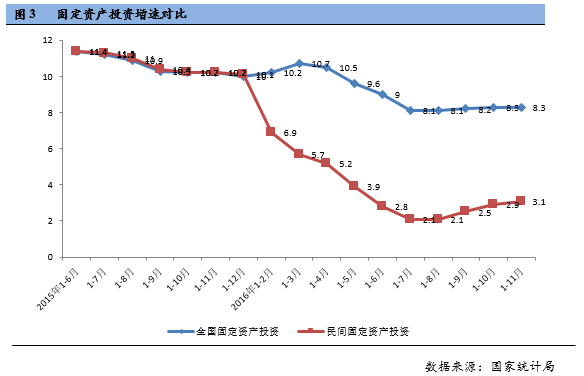

1-11月份,民间固定资产投资331067亿元,同比名义增长3.1%,增速比1-10月份提高0.2个百分点。

3、民间固定资产投资增速比1-10月份提高0.2个百分点

4、前11月房地产开发投资同比名义增长6.5%,增速回落

2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为67.0%。

1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。房地产开发企业房屋施工面积745122万平方米,同比增长2.9%,增速比1-10月份回落0.4个百分点。房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

5、社会融资:房地产相关融资滞后偏高导致贷款和社融略超预期

央行数据同时显示,11月人民币贷款增加7946亿元,同比多增857亿元。

分部门看,其中住户部门贷款增加6796亿元,包括短期贷款增加1104亿元、中长期贷款增加5692亿元。住户部门中长期贷款以房贷为主,11月新增5692亿元,较10月的4891亿元大幅增长,占当月住户部门贷款增量的比重从上月的75%进一步攀升至84%,大幅高于9月的47%。

6、《中共中央国务院关于完善产权保护制度依法保护产权的意见》

中共中央、国务院印发的该《意见》对完善产权保护制度、推进产权保护法制化进行了全面部署,为解决长期以来社会所关注的八大产权问题明确了方向,比如住宅70年产权到期后的问题,比如私有财产的保护问题等,既和拥有亿万财富的企业家有关,也与普通的工薪阶层有关。

7、国土资源发布:各类产业用地长期租赁不得超过20年

最近一段时期,有关部门依据国家产业政策调整出台了多项政策,要求对产业发展较快的地区、集聚区及使用未利用地发展产业的,要优先安排用地计划指标。要求各地根据国家产业政策和当地产业发展情况,统筹安排用地计划指标,确保符合产业政策的项目用地。

指引明确,各类产业用地均可采取长期租赁、先租后让、租让结合方式使用土地。以长期租赁方式使用土地的,不得超过20年。

8、发改委、住建部开展商品房及中介门店明码标价检查

11月8日,国家发改委、住建部通知,11月10日至12月10日将对全国范围内的房地产开发企业和房地产中介机构,开展企业在售楼盘和房地产中介机构门店明码标价检查。其中,销售商品房不明码标价、未在交易场所醒目位置明码标价;未按规定实行“一套一标”;未一次性公开全部销售房源;商品房交易及产权转移等代收代办的收费未标明由消费者自愿选择;标示信息不全,没有按照规定内容明码标价、公示相关收费以及影响商品房价格的其他因素;采取多种方式明码标价,标价内容不一致;在标价和公示的收费之外加价、另行收取未予标明的费用;以及其他违反明码标价规定销售商品房的行为将被重点检查。

二、土地市场

整体市场土地成交面积约1774万平方米,环比上涨52%;一线城市整体成交面积环比上涨130%,其中广州涨幅最大,达到256%;二线城市整体成交面积环比上涨42.6%,其中厦门涨幅最高,达到2758%;成交金额方面,整体市场成交金额328亿,环比上涨256%。

三、商品住宅市场

1、在供需方面,广州、南京、郑州和南昌本月供大于求,比值分别为1.2、1.16、1.13和1.2,其余城市保持供不应求;在交易面积方面,北京、郑州、武汉、太原和重庆本月新建住宅成交面积环比上涨,太原涨幅最大,达19.81%,其余城市下降,石家庄降幅最高,达57%(见图4)

2、和上月相比,本月太原去化时间缩短一个月,去化时间需要1.4个月;厦门增加一个月,去化时间为需要7.8个月,其余城市变化不大;(见图5)

3、新建住宅价格环比涨幅方面,受到调控政策影响,深圳出现下跌,跌幅0.2%,其余一线城市和热点二线城市价格涨幅继续收窄,南昌收窄幅度最高,达到3个百分点;存量住宅价格环比涨幅方面,深圳由降转升,出现小幅回调,涨幅0.67%,其余一线及热点二线城市存量住宅价格涨幅放缓,北京收窄幅度高达4.62%(见图6)

四、商品非住宅市场

1、本月成都新建办公楼交易面积环比涨幅最大,达到131.5%,昆明降幅最大,达到48.1%;交易价格方面,上海、广州、南昌、昆明和西安环比上涨,上海涨幅最高,达37.5%。(见图7)

2、深圳、武汉和西安本月新建商业交易面积环比下降,西安降幅最高,达到48.7%,其余城市上涨,成都涨幅最大,达160%;在交易价格方面,北京下降,降幅14.4%,其余城市上涨,昆明涨幅最大,达到50.2%。(见图8)

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津十三个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1