Stack room

10月楼市调控后,房地产市场持续降温!

报告要点:

政策影响:受10月政策调控的影响,本月一线和热点二线城市房价上涨过快的态势得到遏制,房价继续收窄;

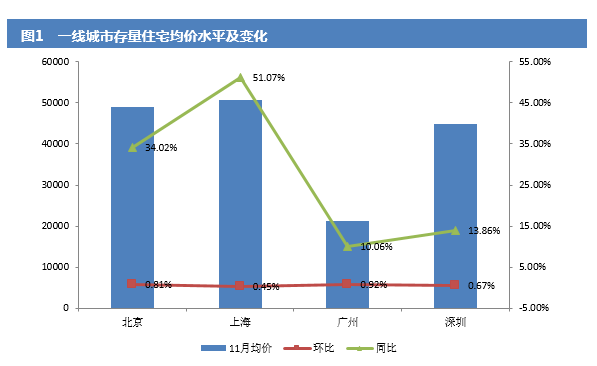

一线城市均价:北京、上海、广州存量住宅均价环比继续上涨,涨幅收窄,北京收窄幅度高达4.62%,深圳存量住宅均价小幅回调,由降转升,涨幅0.67%;

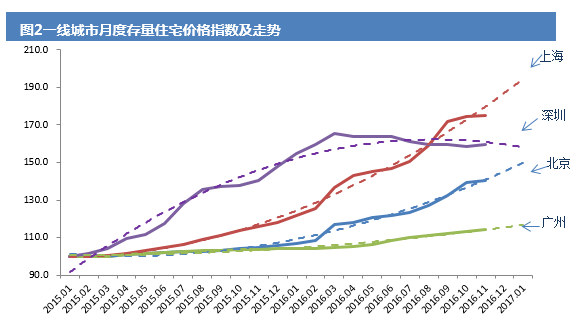

一线城市指数:北京和上海存量房价格指数线保持上扬,广州存量房价格指数线走向平稳,深圳存量住宅价格指数线仍然保持下跌态势;

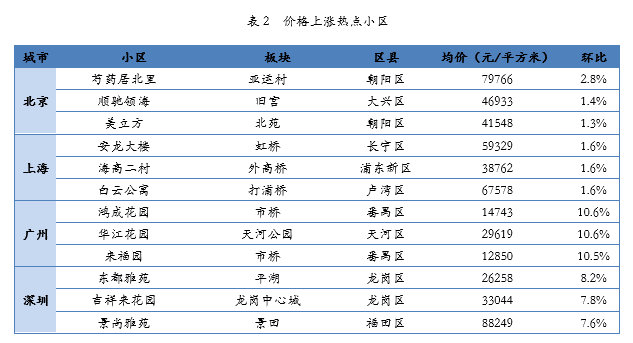

一线城市区域市场:本月一线城市热点住宅小区主要受益于区位优越、配套完善、交通便捷的小区;

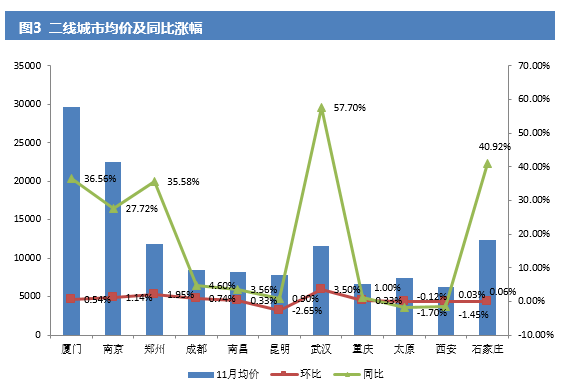

二线城市均价:环比方面,热点二线城市存量住宅价格仍然上涨,涨幅放缓,其中武汉以3.5%的涨幅领涨,收窄幅度0.9个百分点,厦门、南京、郑州和石家庄涨幅分别为0.54%、1.14%、1.95%和0.06%,分别收窄1.17%、0.18%、1.37%和2.9%;

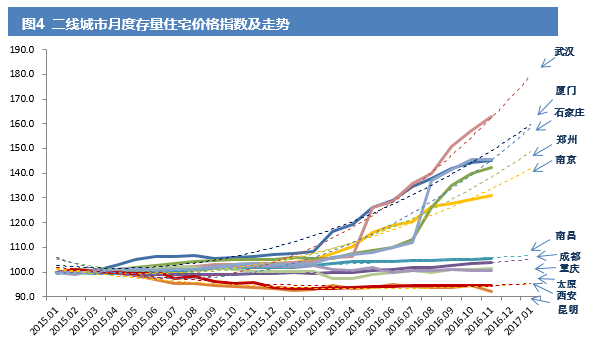

二线城市指数:二线城市价格指数线仍然呈现分化,其中武汉、厦门、南京、石家庄和郑州继续保持上扬态势,昆明、南昌、成都和西安指数走势平缓,重庆和太原价格上涨趋势与以往价格指数走势拟合度低,本期不预测;

二线城市区域市场:从区域市场来看,二线城市非核心区域住宅物业升值潜力依然较大,价格呈现补涨;

一线城市存量住宅价格走势

北京、上海、广州存量住宅均价环比继续上涨,涨幅收窄,北京收窄幅度高达4.62%,深圳存量住宅均价小幅回调,由降转升,涨幅0.67%;

受10月政策调控的影响,本月一线和热点二线城市房价上涨过快的态势得到遏制,房价继续收窄;11月28日晚,上海市住建委、人民银行上海分行、上海银监局联合印发《关于促进本市房地产市场平稳健康有序发展进一步完善差别化住房信贷政策的通知》,自11月29日起提高申请商贷购买首套商品住宅的首付比例至不低于35%,并对首套房认定标准从严,“认房又认贷”,更将贷款记录扩大至全国范围。

北京市存量住宅均价为49031元/平方米,环比上涨0.81%,同比上涨34.02%;上海市存量住宅均价为50730元/平方米,环比上涨0.45%,同比上涨51.07%。;广州市存量住宅均价为21296元/平方米,环比上涨0.92%,同比上涨10.06%;深圳市存量住宅均价为44920元/平方米,环比上涨0.67%,同比上涨13.86%。(详见图1)

北京和上海存量房价格指数线保持上扬,广州存量房价格指数线走向平稳,深圳存量住宅价格指数线仍然保持下跌态势;

采用多项式拟合向前预测两个月价格指数,北京存量住宅价格指数预测值为149.9,同比涨幅40.2%;上海预测值为194.7,同比涨幅为59.9%;广州预测值为116.8,同比涨幅为12.1%;深圳预测值为158.0,同比涨幅为2.2%。(详见图2)

本月一线城市热点住宅小区主要受益于区位优越、配套完善、交通便捷的小区;

从住宅板块价格变化来看,价格上涨较快的板块主要为两类:区位优越、配套完善、资源聚集的城市核心区板块和受到整体楼市涨幅带动、呈现补涨的潜力板块(见表1)。北京本月上涨较快的小区主要为区位优越,交通便利,社区周边设施齐全的芍药居北里小区;上海价格上涨较快小区主要为交通便捷,位于多个商圈和商务区之间的90年代初期电梯公寓安龙大楼,该小区套均面积小、总价相对较低,具有一定的购买需求;广州价格上涨较快小区主要为居住氛围较好,配套设施完善、交通便捷的15年楼龄的鸿成花园;深圳价格上涨较快小区则主要是交通便利,环境氛围及绿化美观,生活配套齐全的小型多层及小高层社区东都雅苑。(见表2)

二线城市存量住宅价格走势

环比方面,热点二线城市存量住宅价格仍然上涨,涨幅放缓,其中武汉以3.5%的涨幅领涨,收窄幅度0.9个百分点,厦门、南京、郑州和石家庄涨幅分别为0.54%、1.14%、1.95%和0.06%,分别收窄1.17%、0.18%、1.37%和2.9%;另外,由于昆明VISS系统本月从安宁(县级市)采集的样本量增加,拉低整体基价,本月降幅达2.65%(详见图3)

二线城市价格指数线仍然呈现分化,其中武汉、厦门、南京、石家庄和郑州继续保持上扬态势,昆明、南昌、成都和西安指数走势平缓,重庆和太原价格上涨趋势与以往价格指数走势拟合度低,本期不预测;

采用多项式或线性拟合向前预测两个月价格指数,武汉市存量住宅价格指数预测值为179.5,同比涨幅为72.6%;厦门市存量住宅价格指数预测值为159.6,同比涨幅为48.2%;石家庄市存量住宅价格指数预测值为158.4,同比涨幅为53.7%;南京预测值为141.8,同比涨幅为36.3%;郑州预测值为148.7,同比涨幅为40.5%;成都预测值为105.2,同比涨幅为5.4%;南昌预测值为106.7,同比涨幅为4.5%;昆明预测值95.3,同比上涨3.1%;西安预测值为95.3,同比涨幅为1.9%。(详见图4)

从区域市场来看,二线城市非核心区域住宅物业升值潜力依然较大,价格呈现补涨;

从区域价格变化来看,二线城市非主城区地区宏观上受到整体楼市大环境的带动,微观上一些资源聚集、交通便利、配套完善的地区在本轮房价走势中起到了重要作用。(见表3)

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津十三个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1