Stack room

楼市拐点初现?

报告要点:

宏观经济:国内经济面临较大下行压力背景下,第三季度GDP同比增长6.7%,增速与前两个季度持平;在供需两端共同发力、引导良好预期的综合作用下,前三季度我国经济运行态势稳中有进,动力结构、产业结构与需求结构持续优化,消费支出对GDP增长的贡献率为71%,比上年同期提高13.3个百分点。

政策走向:全国20余个房地产热点城市的楼市调控政策的出台,对于抑制地价、房价过快上涨,稳定市场预期将起到积极作用,在房地产调控政策下,10 月数据显示房地产销售面积逐步回落。展望四季度,随着居民贷款跟随楼市调控及销售回落有降低的可能,预计全国楼市将迎来拐点;

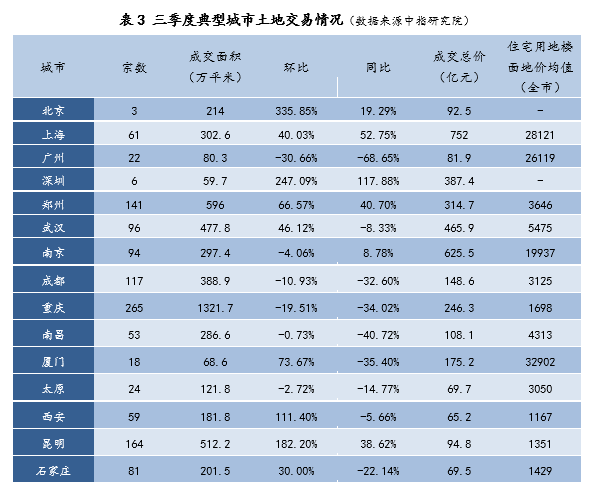

土地市场:三季度样本城市中北京、上海、深圳、郑州、武汉、厦门、西安、昆明和石家庄土地成交面积环比上涨,北京涨幅最高,达335.9%,其余城市土地成交面积环比下降,广州降幅最大,达到30.7%;同比方面,深圳成交面积涨幅最高,达117.9%,广州降幅最大,达到68.9%;住宅用地楼面积厦门最高,达到32902元/平;

住宅市场:库存方面,和2016年6月的去化时间相比较,2016年9月份北京和深圳去化时间稍有拉长,分别达到11个月和7个月,其余城市去化时间全部缩短,郑州和南京仅需1.6个月和1.8个月,太原去化时间也有所改善,需要16.2个月;价格方面,三季度上海在一线城市中新建住宅和存量住宅价格增幅最大,分别达到8.35%和10.55%,深圳存量房价格呈现下跌,跌幅2.24%;二线城市中厦门新建住宅价格环比涨幅最大,达到11.4%,石家庄存量房价格增幅最大,达到17.3%;在供需方面,三季度深圳和成都继续保持供大于求的销售态势,其余城市(除厦门、昆明和石家庄)新建商品住宅供求比均保持供不应求的态势,其中上海需求最为旺盛,供求比0.46;新建住宅交易面积方面,广州、深圳、武汉、南京、成都、重庆、西安、厦门、石家庄均出现交易面积下降,厦门降幅最大,达到71.2%,其余城市上涨,郑州涨幅最大,达到40.4%;

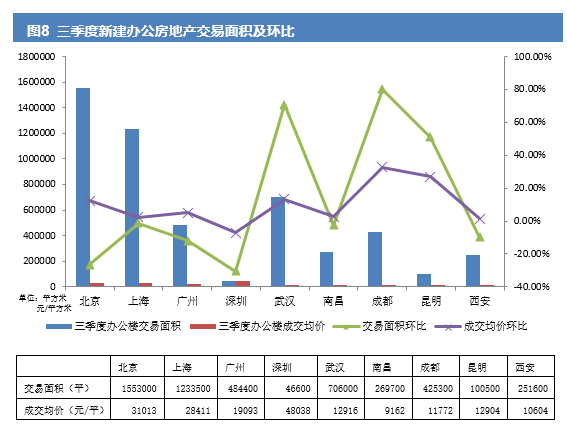

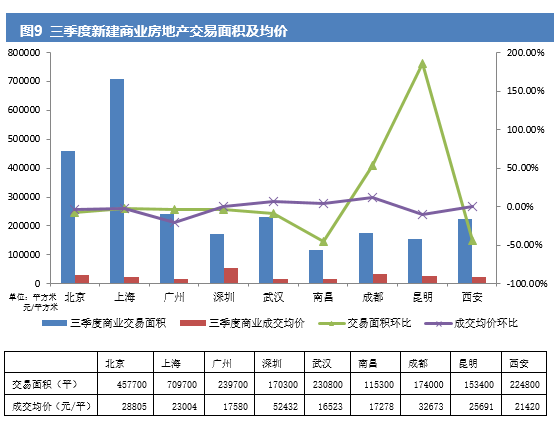

新建商业办公市场:新建办公楼在交易面积方面,武汉、成都和昆明环比上涨,成都涨幅幅最大,达到79.8%,深圳环比降幅最高,达到30.7%;在交易价格方面,只有深圳环比下跌,跌幅6.7%,其余城市上涨,成都涨幅最大,达到32.5%;在商业交易面积方面,昆明环比涨幅最大,达到186.2%,南昌降幅最大,达到45.3%;在交易价格方面,武汉、南昌和成都环比上涨,成都涨幅最大,达到11.4%,其余城市下跌,广州跌幅最大,达到20.1%(注:新建商办市场成交量小,个别楼盘的成交情况和价格波动不能代表整体市场变化情况,仅供参考)

一、宏观经济和政策

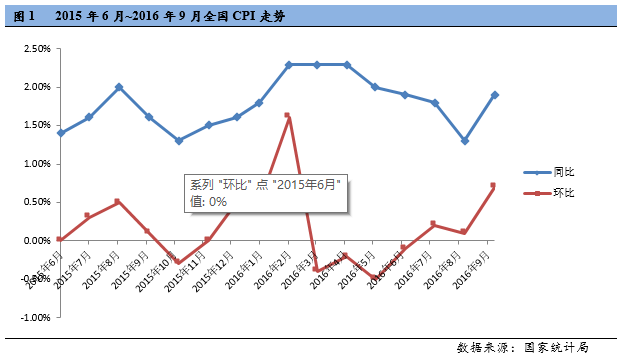

1、国家统计局发布的2016年9月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.7%,同比上涨1.9%;PPI环比上涨0.5%,同比上涨0.1%

解读:环比方面,一是食品中鲜菜和鲜果环比上涨合计影响CPI上涨0.33个百分点;二是非食品中汽柴油、教育服务和衣着价格环比上涨合计影响CPI上涨0.25个百分点;从同比看,CPI涨幅比上月扩大0.6个百分点。一方面,部分消费品价格同比由降转涨;另一方面,部分服务价格同比涨幅扩大。

9月份,工业生产者出厂价格环比涨幅比上月扩大0.3个百分点,主要由煤炭开采和洗选、化学原料和化学制品制造业价格涨幅明显扩大所带动;同比上涨0.1%,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。

另外,中国制造业采购经理人指数(PMI)为50.4%,与上月持平,继续高于临界点。(见图1)。

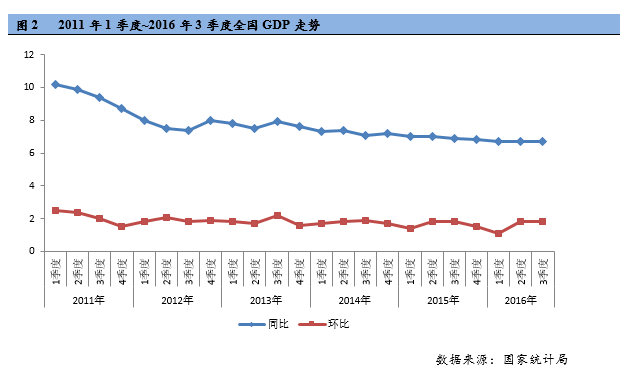

2、第三季度GDP同比增长6.7%,增速与前两个季度持平

国内经济面临较大下行压力背景下,在供需两端共同发力、引导良好预期的综合作用下,前三季度我国经济运行态势稳中有进。动力结构、产业结构与需求结构持续优化,消费支出对GDP增长的贡献率为71%,比上年同期提高13.3个百分点。(见图2)。

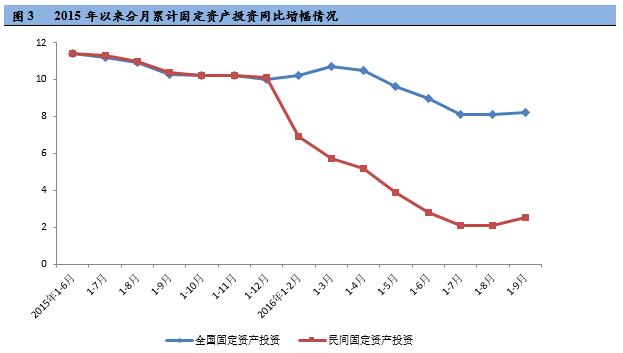

3、1-9月份,全国固定资产投资同比名义增长8.2%(扣除价格因素实际增长9.5%),增速比1-8月份加快0.1个百分点。民间固定资产投资同比名义增长2.5%(扣除价格因素实际增长3.8%),增速比1-8月份加快0.4个百分点

房地产开发投资增速的回升带动了民间投资增速和整体固定资产投资增速的回升。数据显示,1-9月份,全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比1-8月份提高0.4个百分点(见图3)。

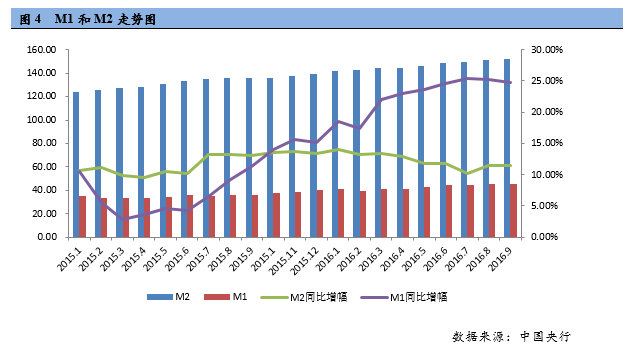

4、货币发行量变化情况:M1、M2增速差距进一步收窄

9月末,广义货币(M2)余额151.64万亿元,同比增长11.5%,增速比上月末高0.1个百分点,比去年同期低1.6个百分点;狭义货币(M1)余额45.43万亿元,同比增长24.7%,增速比上月末低0.6个百分点,比去年同期高13.3个百分点;

M1 同比增速下滑,但仍处高位。9 月房地产销售承接 7、 8月的回暖趋势,居民定期存款持续流向企业活期,继续推升 M1 高位运行。 M2 同比增加11.5%,较上月微升 0.1 个百分点,新增人民币贷款增加、财政存款持续减少推升 M2 同比增速持续上升,但外汇占款大幅下降限制了上升幅度(见图4)。

5、9月房地产开发投资和销售提速,全国楼市交易旺盛,商品房库存也有明显的去化

1-9月份,商品房销售面积105185万平方米,同比增长26.9%,增速比1-8月份提高1.4个百分点。其中,住宅销售面积增长27.1%,办公楼销售面积增长33.5%,商业营业用房销售面积增长19.0%。

商品房销售额80208亿元,增长41.3%,增速提高2.6个百分点。其中,住宅销售额增长43.2%,办公楼销售额增长50.8%,商业营业用房销售额增长21.7%。

截止到9月,商品房待售面积69612万平方米,比8月末减少1258万平方米。其中,住宅待售面积减少1177万平方米,办公楼待售面积减少45万平方米,商业营业用房待售面积减少45万平方米。

6、社会融资:9月居民中长期贷款创历史最高值,表明居民购房需求仍然旺盛,居民加杠杆仍在持续

9月新增贷款1.22万亿。其中居民按揭贷款仍是主力,9月居民新增中长期贷款5741亿,创历史新高,占全部贷款的比例为47%。而今年前三季度月均新增按揭贷款超过4600亿元,是上年同期的1.88倍,累计新增按揭贷款占全部新增贷款的40%以上,比上年末提高了15个百分点。

二、2016年上半年重要政策总结

1、继营改增之后,资源税改革7月1日起全面推开

自2016年7月1日起我国全面推进资源税改革,这是继5月1日营改增试点全面推开后,我国推出的又一重大税制改革。根据两部门发布的《关于全面推进资源税改革的通知》,我国将开展水资源税改革试点工作,并率先在河北试点,在总结试点经验基础上,财政部、国家税务总局将选择其他地区逐步扩大试点范围,条件成熟后在全国推开。

2、《中华人民中和国资产评估法》通过

2016年7月2日,十二届全国人大常委会第二十一次会议表决通过《中华人民共和国资产评估法》(以下简称《资产评估法》),将于2016年12月1日起施行。

《资产评估法》的制定有利于评估行政管理部门统一监管尺度,有利于各评估行业协会统一制定规则,有利于各评估专业机构统一执业标准,也有利于统一落实评估当事人各方的法定责任,更有利于评估机构实现多种专业综合发展,而且更是为以后行业规则完善垫上了基石。2015年,央行进行了5次降息,五年以上的商业贷款基准利率从年初的6.15%,降至目前的4.9%,处于历史新低,将大大缓解还贷族的压力。从2016年1月1日开始,房贷将按新的利率计算。

3、中央政治局会议:去库存、抑制资产泡沫

7月26日,中共中央总书记习近平主持召开中共中央政治局会议。会议指出,当前经济运行的新常态特征更加明显,必须把握好经济发展新常态这个大逻辑,坚定不移推进供给侧结构性改革,化压力为动力,推动我国经济发展长期向好。

本次会议释放出关于中国经济的八大信号:①经济总体平稳,下行压力较大;②财政和货币政策支持实体经济;③明确“三去一降一补”路径;④深化国企改革和金融改革;⑤抑制资产泡沫;⑥降低宏观税负;⑦鼓励民间投资;⑧防范和化解金融风险。

4、住建部等关于加强房地产中介管理促进行业健康发展的意见

2016年8月17日住房城乡建设部联合发改委、物价局、通信管理局、工商局、银监局、中国人民银行、国税、地税等部门联合印发了《关于加强房地产中介管理促进行业健康发展的意见》。

文件从中介服务行为、行业管理制度、中介市场监管三个方面,对交易过程中的委托、收费、过户等具体环节划定了“红线”,迈出了我国经纪行业规范发展的关键一步。

此外,对于前期市场上关注度较高的首付贷等问题,此番发布的新规也有明确规定。如:中介机构不得将金融服务与其他服务捆绑,不得提供或与其他机构合作提供首付贷等违法违规的金融产品和服务,不得向金融机构收取或变相收取返佣等费用。金融机构不得与未在房地产主管部门备案的中介机构合作提供金融服务。

5、住建部:完善宏观调控,推三大“清单”制度

9月6日,住建部发布《法治政府建设实施纲要(2015~2020年)》的实施方案指出,将完善房地产宏观调控,坚持分类调控,因城施策,并建立全国房地产库存和交易监测平台。同时,推行权力清单、责任清单、负面清单制度。

实施方案表示,将根据房地产市场分化的实际,完善宏观调控政策。并建立全国房地产库存和交易监测平台,实施住宅用地分类供应管理,完善和落实差别化税收、信贷政策。建立公开规范的住房公积金制度,改进住房公积金提取、使用、监管机制,支持居民合理住房消费。

三、土地市场

三季度样本城市中北京、上海、深圳、郑州、武汉、厦门、西安、昆明和石家庄土地成交面积环比上涨,北京涨幅最高,达335.9%,其余城市土地成交面积环比下降,广州降幅最大,达到30.7%;同比方面,深圳成交面积涨幅最高,达117.9%,广州降幅最大,达到68.9%;住宅用地楼面积厦门最高,达到32902元/平

四、商品住宅市场

1、三季度深圳和成都继续保持供大于求的销售态势,其余城市(除厦门、昆明和石家庄)新建商品住宅供求比均保持供不应求的态势,其中上海需求最为旺盛,供求比0.46;

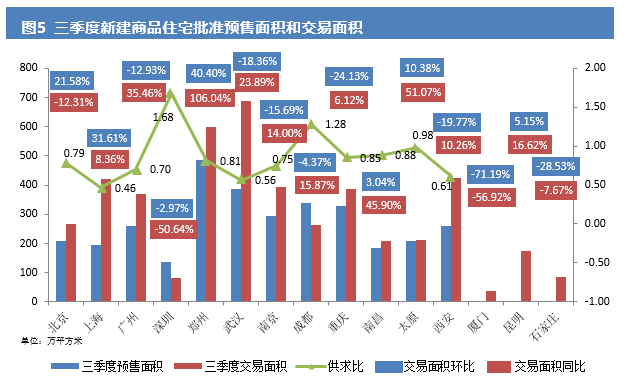

新建住宅交易面积环比方面,广州、深圳、武汉、南京、成都、重庆、西安、厦门、石家庄均出现交易面积下降,厦门降幅最大,达到71.2%,其余城市上涨,郑州涨幅最大,达到40.4%(见图5)

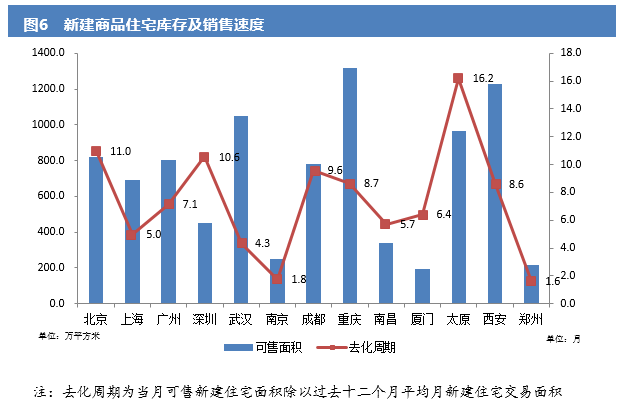

2、和2016年6月的去化时间相比较,2016年9月份北京和深圳去化时间稍有拉长,分别达到11个月和7个月,其余城市去化时间全部缩短,郑州和南京仅需1.6个月和1.8个月,太原去化时间也有所改善,需要16.2个月(见图6)

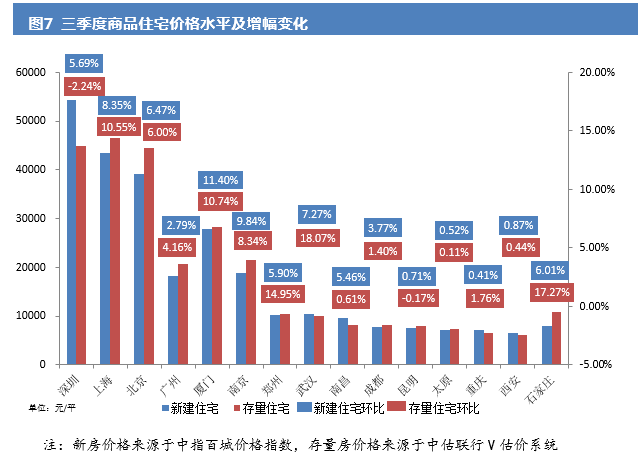

3、三季度上海在一线城市中新建住宅和存量住宅价格增幅最大,分别达到8.35%和10.55%,深圳存量房价格呈现下跌,跌幅2.24%;二线城市中厦门新建住宅价格环比涨幅最大,达到11.4%,石家庄存量房价格增幅最大,达到17.3%(见图7)

五、商品非住宅市场

1、三季度在办公楼交易面积方面,武汉、成都和昆明环比上涨,成都涨幅幅最大,达到79.8%,深圳环比降幅最高,达到30.7%;在交易价格方面,只有深圳环比下跌,跌幅6.7%,其余城市上涨,成都涨幅最大,达到32.5%(见图8)

2、三季度在商业交易面积方面,昆明环比涨幅最大,达到186.2%,南昌降幅最大,达到45.3%;在交易价格方面,武汉、南昌和成都环比上涨,成都涨幅最大,达到11.4%,其余城市下跌,广州跌幅最大,达到20.1%(见图9)

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津十三个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1