Stack room

“降杠杆”应成为楼市调控的首要任务

报告要点:

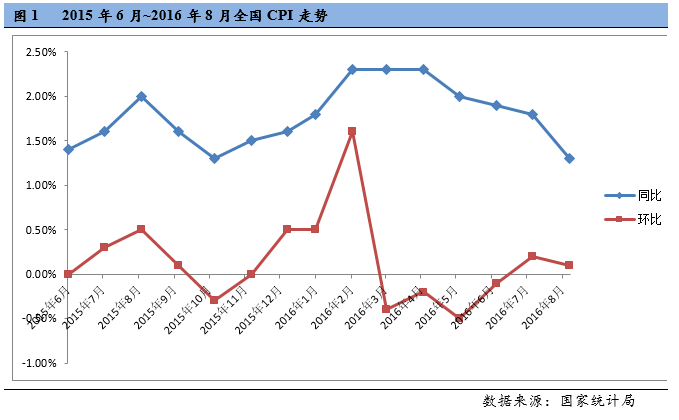

宏观经济:2016年8月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.1%,同比上涨1.3%;PPI环比上涨0.2%,同比下降0.8%。

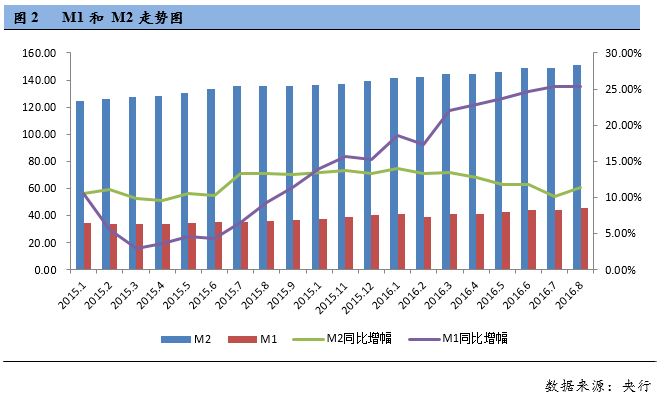

政策走向:国家政策方面,由住建部等七部门下发的《关于加强房地产中介管理促进行业健康发展的意见》,确认首付贷违规并联合叫停;楼市调控层面,8月底南京、厦门、武汉等热点二线城市纷纷发布新的楼市调控政策,旨在控制不断上涨的房价;投资意愿层面,本月M1和M2同比增速的负剪刀差收窄,资金“脱实向虚”有所缓解;社会融资方面,本月居民中长期贷款新增5286亿元,较上月增长513亿元,表明房地产市场贷款需求仍然旺盛;在房地产开发方面,2016年1-8月份,全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月份提高0.1个百分点,地产投资有所提速。通过上述维度,可以看出楼市投资、信贷依然在扩张,而在此前中央政治局工作会议定调“严控资产泡沫”政策背景下,随着“因城施策,一城一策”的差异化调控趋势,银行也在收紧部分城市楼市开发贷和个人按揭贷款,“降杠杆”或许成为下半年调控的首要任务;

土地市场:一、二线城市土地成交面积1570万平方米,环比下降0.8%;一线城市整体成交面积环比下降13%,其中广州涨幅最大,达到203%;二线城市武汉、南昌、重庆和昆明成交面积环比下跌,昆明跌幅最大,达99%;成交金额方面,整体市场成交金额1603亿,环比上涨67%;

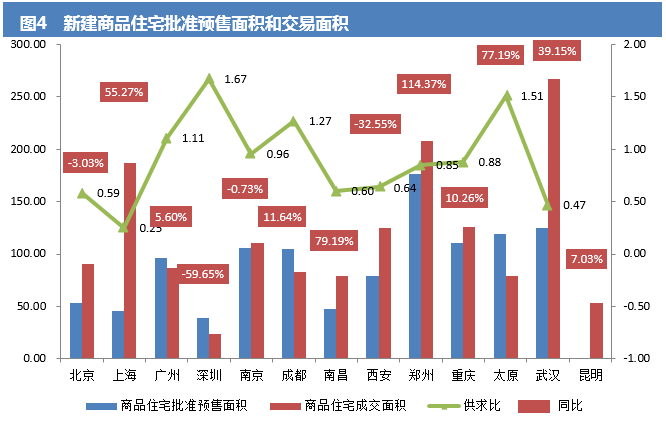

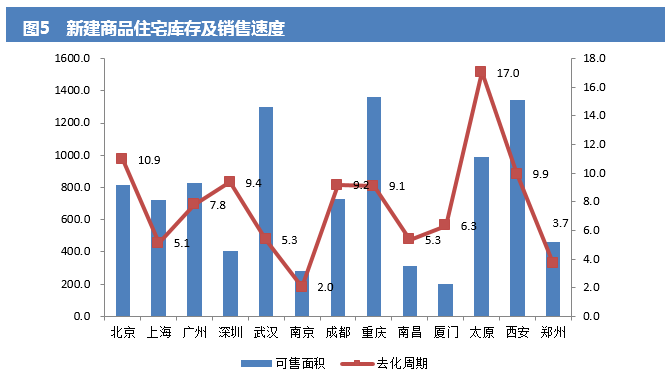

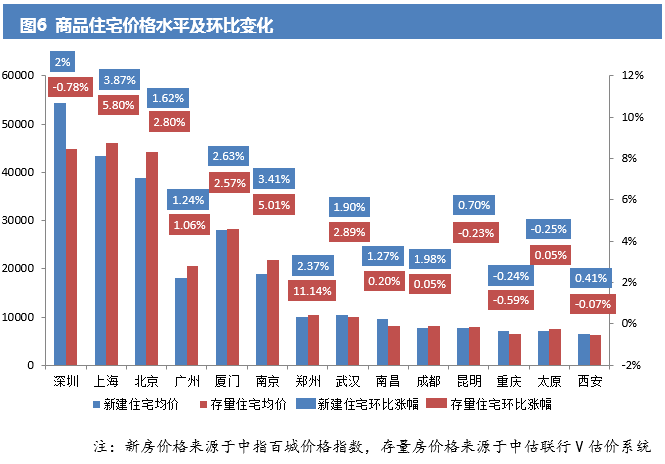

住宅市场:新建住宅去化速度方面,北京去化时间由上月的9.3个月升至本月的10.9个月,上海去化时间由上月的6.2个月降至本月的5.1个月,其余城市整体上变化不大;新建住宅交易面积方面,北京、深圳、南京和西安成交面积同比出现下滑,广州降幅最大,达59.65%;其余城市同比上涨,郑州涨幅最大,达到114.37%;新建住宅供需方面,广州、深圳、太原和成都新建住宅供应面积大幅增加,导致供求比变大,比值分别为1.11、1.67、1.51和1.27,其余城市变化不大;新建住宅价格环比方面,重庆和太原本月微跌,其余城市上涨,上海领涨,涨幅为3.87%;存量住宅价格环比方面,深圳、昆明、重庆和西安微跌,其余城市上涨,郑州领涨,涨幅11.14%;

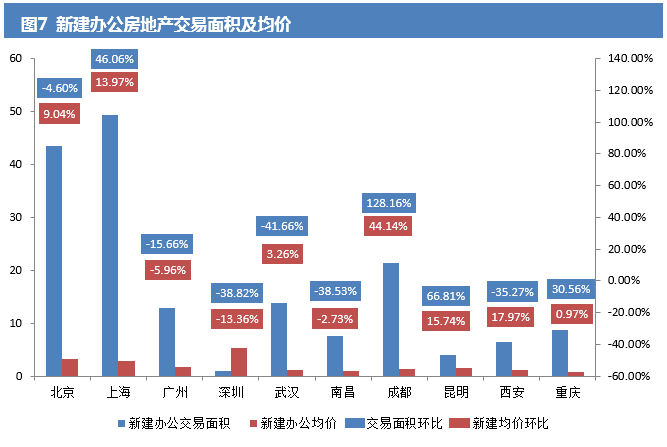

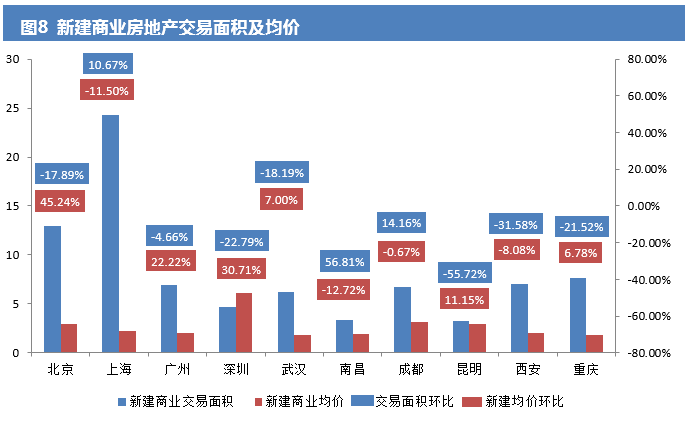

新建商业办公市场:办公楼市场方面,成都交易面积环比涨幅最大,达到128.16%,武汉降幅最大,达到41.66%;除广州、深圳和南昌外,其余城市交易价格环比上涨,成都涨幅最高,达44.14%;商业市场方面,上海、南昌和成都交易面积环比上涨,南昌涨幅最高,达到56.81%,其余城市下降,昆明降幅最大,达55.72%;在交易价格方面,上海、南昌和成都环比下跌,南昌跌幅最大,达12.72%,其余城市上涨,北京涨幅最大,达到45.24%。(注:新建商办市场成交量小,个别楼盘的成交情况和价格波动不能代表整体市场变化情 况,仅供参考)

一、宏观经济和政策

1、2016年8月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.1%,同比上涨1.3%;PPI环比上涨0.2%,同比下降0.8%。

解读:从环比看,8月份食品价格环比上涨0.4%,非食品价格环比持平。食品中,鲜菜和蛋价格合计影响CPI环比上涨0.19个百分点;鲜果、水产品和猪肉价格合计影响CPI环比下降0.09个百分点;从同比看,CPI同比涨幅比上月回落0.5个百分点,主要是由于食品价格同比涨幅回落较多;

8月份,全国工业生产者出厂价格环比上涨0.2%,涨幅与上月相同。同比下降0.8%,降幅比上月收窄0.9个百分点。从重要大类行业看:黑色金属冶炼和压延加工业价格同比扩大至6.5%;

8月份中国制造业采购经理指数(PMI)为50.4%,比上月上升0.5个百分点,重回临界点之上。

2、8月“M2-M1”负剪刀差收窄,资金“脱实向虚”有所缓解

据央行数据显示,8月末,我国广义货币(M2)同比增长11.4%,相比上月回升1.2个百分点;狭义货币(M1)同比增长25.3%,相比上月回落0.1个百分点;由于本月非金融企业存款回升较快,导致“M2-M1”增速负剪刀差有所收窄;

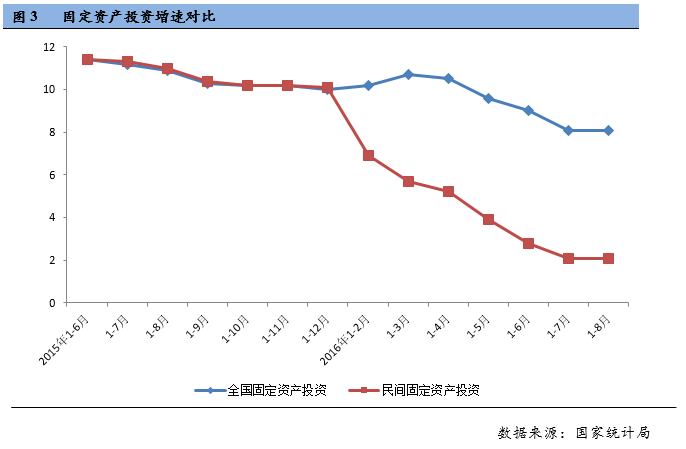

3、民间固定资产投资增速与1-7月份持平。

2016年1—8月份,民间固定资产投资225005亿元,同比名义增长2.1%,增速与1-7月份持平。

4、全国房地产投资增速有所提速

2016年1-8月份,全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月份提高0.1个百分点。其中,住宅投资43076亿元,增长4.8%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为66.9%。

5、住建部等关于加强房地产中介管理促进行业健康发展的意见

2016年8月17日住房城乡建设部联合发改委、物价局、通信管理局、工商局、银监局、中国人民银行、国税、地税等部门联合印发了《关于加强房地产中介管理促进行业健康发展的意见》。

文件从中介服务行为、行业管理制度、中介市场监管三个方面,对交易过程中的委托、收费、过户等具体环节划定了“红线”,迈出了我国经纪行业规范发展的关键一步。

此外,对于前期市场上关注度较高的首付贷等问题,此番发布的新规也有明确规定。如:中介机构不得将金融服务与其他服务捆绑,不得提供或与其他机构合作提供首付贷等违法违规的金融产品和服务,不得向金融机构收取或变相收取返佣等费用。金融机构不得与未在房地产主管部门备案的中介机构合作提供金融服务。

6、个税改革下半年加速推进,房贷利息等负担有望抵扣

继营改增、资源税之后,个人所得税改革将成为下一步税改的最大看点,下半年有望获加速推进。我国个人所得税将迈向综合与分类相结合的所得税制度,工资薪金、劳务报酬等将统一纳入综合范围征税,此外,养老、二孩、房贷利息等家庭负担也有望纳入抵扣。

二、土地市场

整体市场土地成交面积1570万平方米,环比下降0.8%;一线城市整体成交面积环比下降13%,其中广州涨幅最大,达到203%;二线城市武汉、南昌、重庆和昆明成交面积环比下跌,昆明跌幅最大,达99%;成交金额方面,整体市场成交金额1603亿,环比上涨67%。

三、商品住宅市场

1、在供需方面,广州、深圳、太原和成都新建住宅供应面积大幅增加,导致供求比变大,比值分别为1.11、1.67、1.51和1.27,其余城市变化不大。在交易面积方面,北京、深圳、南京和西安成交面积同比出现下滑,广州降幅最大,达59.65%;其余城市同比上涨,郑州涨幅最大,达到114.37%。(见图4)

注:此处供求比为当月新建商品住宅批准预售面积除以当月新建商品住宅交易面积,图中百分比数值反应新建商品住宅交易面积同比涨幅

2、北京去化时间由上月的9.3个月升至本月的10.9个月,上海去化时间由上月的6.2个月降至本月的5.1个月,其余城市整体上变化不大;(见图5)

注:去化周期为当月可售新建住宅面积除以过去十二个月平均月新建住宅交易面积

3、新建住宅价格环比涨幅方面,重庆和太原本月微跌,其余城市上涨,上海领涨,涨幅为3.87%;存量住宅价格环比涨幅方面,深圳、昆明、重庆和西安微跌,其余城市上涨,郑州领涨,涨幅11.14%。(见图6)

四、商品非住宅市场

1、本月成都新建办公楼交易面积环比涨幅最大,达到128.16%,武汉降幅最大,达到41.66%;除广州、深圳和南昌外,其余城市交易价格环比上涨,成都涨幅最高,达44.14%。(见图7)

2、上海、南昌和成都本月新建商业交易面积环比上涨,南昌涨幅最高,达到56.81%,其余城市下降,昆明降幅最大,达55.72%;在交易价格方面,上海、南昌和成都环比下跌,南昌跌幅最大,达12.72%,其余城市上涨,北京涨幅最大,达到45.24%。(见图8)

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津十三个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1