Stack room

楼市或将迎来新一轮调整期

报告要点:

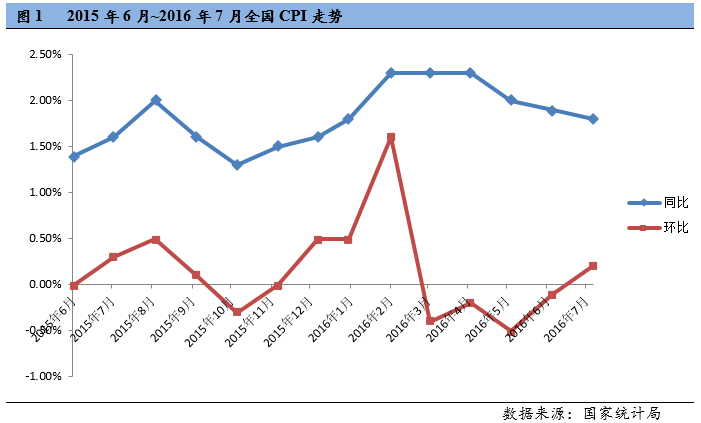

宏观经济:国家统计局公布的2016年7月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.2%,同比上涨1.8%;PPI环比上涨0.2%,同比下降1.7%。

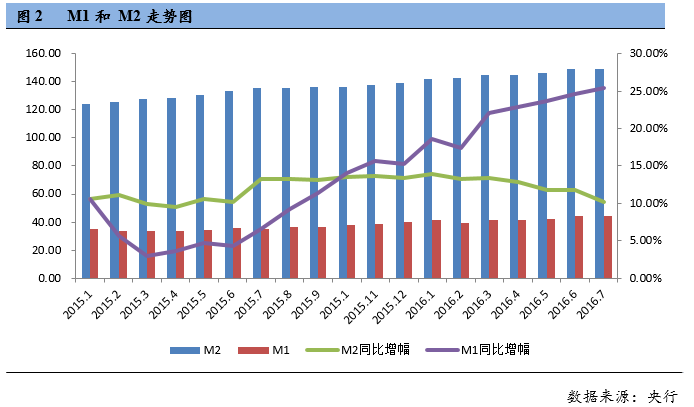

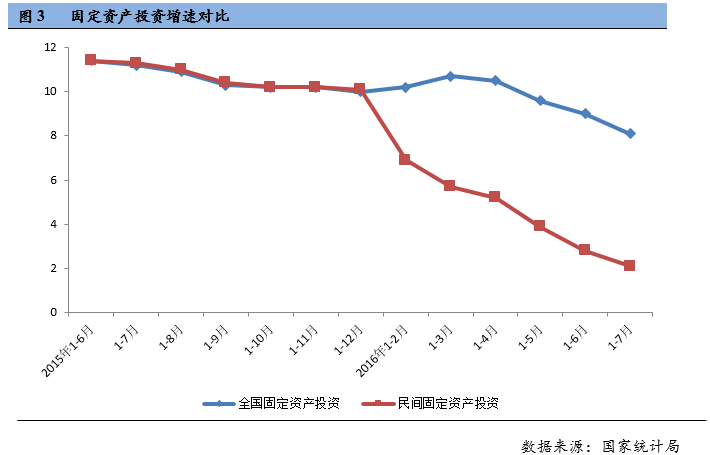

政策走向:国家政策层面,7月26日,中央政治局会议提出抑制资产泡沫,将围绕房地产信贷政策进行调整;投资意愿层面,本月M1和M2同比增速的“剪刀差”继续拉大,其中M2增速下降,表明在预期信用收紧背景下,实体经济需求不足,而M1增速上升,表明流动性陷阱问题加剧;社会融资规模方面,本月居民中长期贷款为4773亿元,占比水平创历史新高,表明地产泡沫加大;在房地产开发方面,1-7月全国房地产投资增速比1-6月份回落0.8个百分点,速度放缓。随着地产增速下滑,一线城市限购收紧,热点二线城市纷纷出台调控政策抑制地产泡沫,楼市或将迎来新一轮调整期;

土地市场:整体市场土地成交面积1582万平方米,环比上涨18.7%;一线城市成交面积环比上涨126.6%;二线城市南京、厦门和重庆成交面积环比下跌,南京跌幅最大,达83%;成交金额方面,整体市场成交金额958亿,环比上涨9.6%;

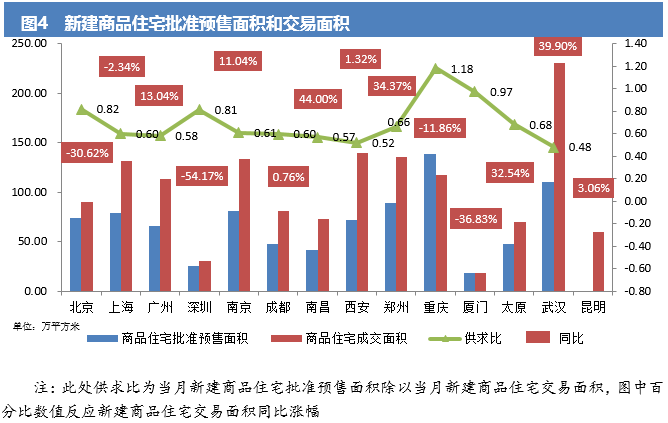

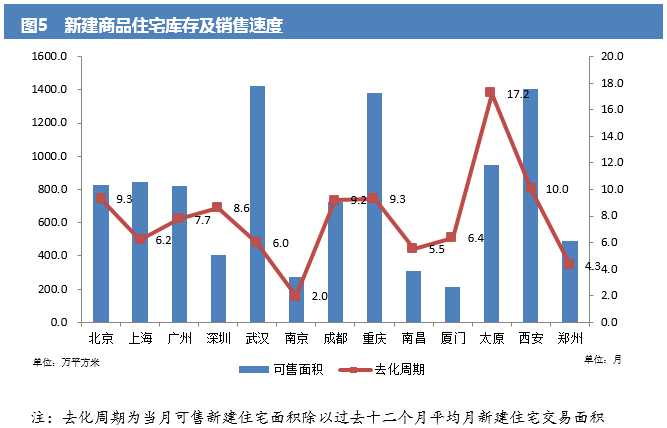

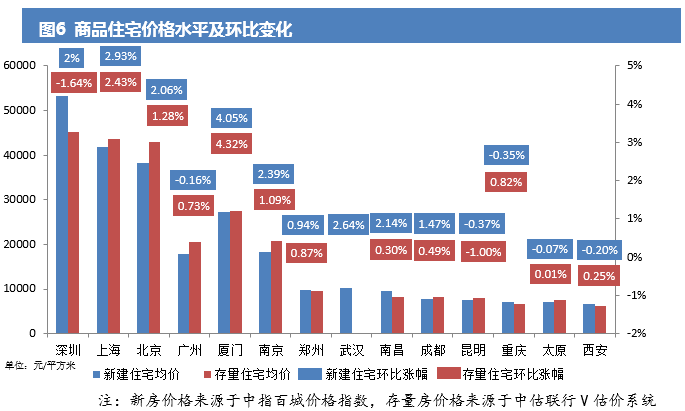

住宅市场:在新建住宅去化速度方面,一线城市去化时间与上月相比变化不大,均控制在10个月内;二线城市南昌和太原新建住宅去化时间与上月相比减少一个月,其余城市整体上变化不大;在新建住宅交易面积方面,北京、深圳、厦门和重庆的商品住宅成交面积同比出现大幅下滑,深圳降幅最大,达54.17%;其余城市同比上涨,其中武汉上涨幅度最大,达到39.9%;在新建住宅供需方面,重庆本月供求比超过1,其余城市市场销售旺盛,市场处于消化库存状态;在新建住宅价格方面,昆明、太原、重庆、西安和广州本月微跌,其余城市价格上涨,厦门领涨,涨幅为4.05%;在存量住宅价格方面,深圳和昆明下跌,其余城市上涨,厦门仍然领涨,涨幅4.32%;

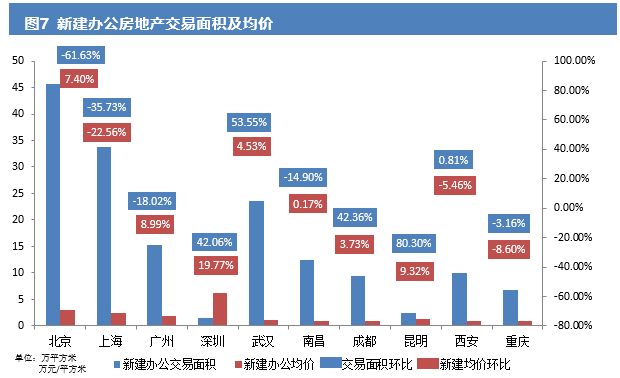

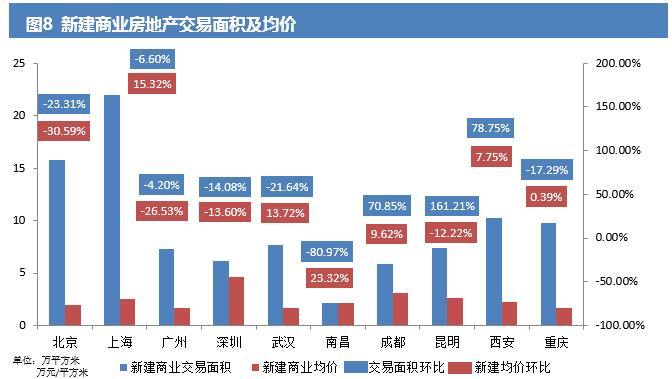

新建商业办公市场:办公楼市场方面,昆明新建办公楼交易面积环比涨幅最大,达到80.3%,北京下降幅度最大,达到61.63%;除上海、重庆和西安外,其余城市交易价格环比上涨,深圳涨幅最大,达到19.77%;商业市场方面,除成都、昆明和西安外,其余城市本月新建商业交易面积均环比下降,南昌降幅最大,降幅80.97%,昆明涨幅最高,达到161.21%;在交易价格方面,北京、广州、深圳和昆明环比下跌,北京跌幅最大,达30.59%,其余城市上涨,南昌涨幅最大,达到23.32%。(注:新建商办市场成交量小,个别楼盘的成交情况和价格波动不能代表整体市场变化情况,仅供参考)

一、宏观经济和政策

1、2016年7月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.2%,同比上涨1.8%;PPI环比上涨0.2%,同比下降1.7%。

解读:从环比看,7月份CPI上涨0.2%,主要是强降雨气候对部分地区鲜菜价格影响较大,部分服务价格季节性上涨也是因素之一。从同比看,7月份CPI上涨1.8%,涨幅比上月回落0.1个百分点,食品中,猪肉价格上涨影响CPI同比上涨约0.42个百分点。另外医疗保健、教育服务、居住价格合计影响CPI同比上涨约0.81个百分点。

7月份,全国工业生产者出厂价格环比由降转升,由上月下降0.2%转为本月上涨0.2%。环比上涨是由于部分工业行业价格由降转升以及部分工业行业价格涨幅扩大。同比下降1.7%,降幅比上月收窄0.9个百分点。

另外,中国制造业采购经理指数(PMI)为49.9%,环比下降0.1个百分点,为3月以来首次跌破临界值,生产指数回落幅度扩大是本月PMI跌破临界值的主要原因。

2、7月M1与M2“剪刀差”进一步拉大,货币宽松将助长资金继续“脱实向虚”

据央行数据显示,7月末,广义货币(M2)余额149.16万亿元,同比增长10.2%,增速分别比上月末和去年同期低1.6个和3.1个百分点;狭义货币(M1)余额44.29万亿元,同比增长25.4%,增速分别比上月末和去年同期高0.8个和18.8个百分点;

3、民间固定资产投资增速回落幅度收窄

2016年1—7月份,民间固定资产投资191495亿元,同比名义增长2.1%,增速比1—6月份回落0.7个百分点,比1-6月回落幅度收窄0.4个百分点。

4、全国房地产投资增速继续放缓。

2016年1-7月份全国房地产开发投资同比名义增长5.3%,其中,住宅投资增长4.5%。根据国家统计局信息,2016年1-7月份,全国房地产开发投资55361亿元,同比名义增长5.3%,增速比1-6月份回落0.8个百分点。其中,住宅投资36981亿元,增长4.5%,增速回落1.1个百分点。住宅投资占房地产开发投资的比重为66.8%。

5、继营改增之后,资源税改革7月1日起全面推开。

自2016年7月1日起我国全面推进资源税改革,这是继5月1日营改增试点全面推开后,我国推出的又一重大税制改革。根据两部门发布的《关于全面推进资源税改革的通知》,我国将开展水资源税改革试点工作,并率先在河北试点,在总结试点经验基础上,财政部、国家税务总局将选择其他地区逐步扩大试点范围,条件成熟后在全国推开。

6、《中华人民中和国资产评估法》通过

2016年7月2日,十二届全国人大常委会第二十一次会议表决通过《中华人民共和国资产评估法》(以下简称《资产评估法》),将于2016年12月1日起施行。

《资产评估法》的制定有利于评估行政管理部门统一监管尺度,有利于各评估行业协会统一制定规则,有利于各评估专业机构统一执业标准,也有利于统一落实评估当事人各方的法定责任,更有利于评估机构实现多种专业综合发展,而且更是为以后行业规则完善垫上了基石。

7、集体土地经营权规范试行

7月4日《农村土地经营权流转交易市场运行规范(试行)》日前正式印发。

规范充分吸收了现有的土地经营权流转市场交易规程,依照农村土地经营权流转交易程序制定,主要遵循了“提出申请-进场交易-签订合同-配套服务”的顺序。规范提出,交易主体是农村集体经济组织、承包农户、家庭农场、专业大户、农民专业合作社、农业企业等各类农业经营主体,以及具备农业生产经营能力的其他组织或个人。交易条件应该是交易标的权属清晰无争议,交易双方具有流转交易的真实意愿,符合法律法规政策和规划要求。交易品种包括以家庭承包方式和其他承包方式取得的土地经营权,也包括集体经济组织未发包的土地经营权,以及其他依法可流转交易的土地经营权。

8、2016年7月14日,央行货币政策委员会召开了二季度例会,会议内容重申了“继续实施稳健的货币政策”

会议认为,当前我国经济金融运行总体平稳,但形势的错综复杂不可低估。世界经济仍处于国际金融危机后的深度调整期。主要经济体经济走势进一步分化,美国积极迹象继续增多,欧、日经济温和复苏但仍面临通缩风险,部分新兴经济体实体经济面临较多困难。相较于一季度,二季度会议内容增加了对日本经济通缩风险的担忧,同时删除了“国际大宗商品价格波动、地缘政治博弈等非经济因素对全球经济和国际金融市场的影响加大”的表述。

9、中央政治局会议:去库存、抑制资产泡沫

7月26日,中共中央总书记习近平主持召开中共中央政治局会议。会议指出,当前经济运行的新常态特征更加明显,必须把握好经济发展新常态这个大逻辑,坚定不移推进供给侧结构性改革,化压力为动力,推动我国经济发展长期向好。

本次会议释放出关于中国经济的八大信号:①经济总体平稳,下行压力较大;②财政和货币政策支持实体经济;③明确“三去一降一补”路径;④深化国企改革和金融改革;⑤抑制资产泡沫;⑥降低宏观税负;⑦鼓励民间投资;⑧防范和化解金融风险。

10、财政部发改委发文明确不动产登记收费范围

7月27日,财政部、国家发改委近日发布《关于不动产登记收费有关政策问题的通知》,对不动产登记收费范围加以明确。通知指出,国土资源部和县级及以上地方不动产登记机构(以下简称不动产登记机构)办理下列不动产权利的首次登记、变更登记、转移登记、更正登记、异议登记时,收取不动产登记费。

11、中证监收窄房企再融资用途 不得用于拿地和偿还银行贷款

7月28日,据《人民网》报道,随著监管部门对企业再融资行为的不断收紧,房地产企业通过再融资募集所得资金的用途正在变窄中证监官员在周一的保荐机构专题培训会议上指出,企业再融资募集所得资金不鼓励用于补充流动资金和偿还银行贷款,并需详细披露募集资金的实际投向。不允许房地产企业通过再融资对流动资金进行补充,募集资金只能用于房地产建设而不能用于拿地和偿还银行贷款。中证监此次对上市公司再融资所得资金的运用有明确限制,其中,锁定1年期的询价发行用于补充流动资金和偿还银行贷款的比例不得超过全部募集金额的30%。定价明确发行对象的可全部补充流动资金,但需有测算基础。公开发行可转债不允许偿还银行贷款。

二、土地市场

整体市场土地成交面积1582万平方米,环比上涨18.7%;一线城市成交面积环比上涨126.6%;二线城市南京、厦门和重庆成交面积环比下跌,南京跌幅最大,达83%;成交金额方面,整体市场成交金额958亿,环比上涨9.6%。

三、商品住宅市场

1、在供需方面,重庆本月供求比超过1,其余城市市场销售旺盛,市场处于消化库存状态。在交易面积方面,北京、深圳、厦门和重庆的商品住宅成交面积同比出现大幅下滑,深圳降幅最大,达54.17%;其余城市同比上涨,其中武汉上涨幅度最大,达到39.9%。(见图4)

2、一线城市去化时间与上月相比变化不大,均控制在10个月内;二线城市南昌和太原新建住宅去化时间与上月相比减少一个月,其余城市整体上变化不大;(见图5)

3、新建住宅价格环比方面,昆明、太原、重庆、西安和广州本月微跌,其余城市价格上涨,厦门领涨,涨幅为4.05%;存量住宅价格环比方面,深圳和昆明下跌,其余城市上涨,厦门仍然领涨,涨幅4.32%。(见图6)

四、商品非住宅市场

1、本月昆明新建办公楼交易面积环比涨幅最大,达到80.3%,北京下降幅度最大,达到61.63%;除上海、重庆和西安外,其余城市交易价格环比上涨,深圳涨幅最大,达到19.77%。(见图7)

2、除成都、昆明和西安外,其余城市本月新建商业交易面积均环比下降,南昌降幅最大,降幅80.97%,昆明涨幅最高,达到161.21%;在交易价格方面,北京、广州、深圳和昆明环比下跌,北京跌幅最大,达30.59%,其余城市上涨,南昌涨幅最大,达到23.32%。(见图8)

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津十三个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1