Stack room

报告要点:

宏观经济:二季度GDP同比增长6.7%,与上一季度持平,好于预期值6.6%,分产业看,第三产业是主要拉动力,产业增加值增长7.5%,高出总体增速0.8个百分点,第一产业和第二产业增速均低于总体增速;从需求结构看,消费的拉动力明显增强。

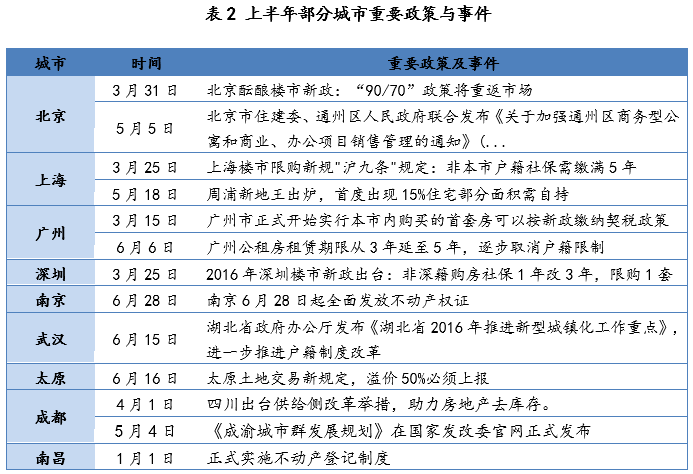

政策走向: 今年以来,在去库存政策和宽松的货币环境之下,房地产销售延续了去年的火爆态势,相继出台“降首付”、调整“公积金”、“降契税”等多个政策的刺激后,热点一、二线城市房价在经历了一番非理性上涨并逐渐趋于平稳,整体还是处于上涨的趋势,涨幅收窄;对于三四线城市而言,去库存与预期仍有差距,宽松的大方向政策不会改变;从融资环境来看,银行资产配置持续大幅度向按揭倾斜,对房地产基本面促进巨大。预计下半年银行房贷政策将逐渐趋于稳定,银行会通过细化优惠利率等政策吸引更多优质客户申请房贷,但严格控制资产质量风险、遏制不良贷款上升将成为下半年银行业风险化解的重要任务。此外,住建部从6月到10月期间,将针对房地产中介开展专项整治,抑制人为因素造成的房价上涨;

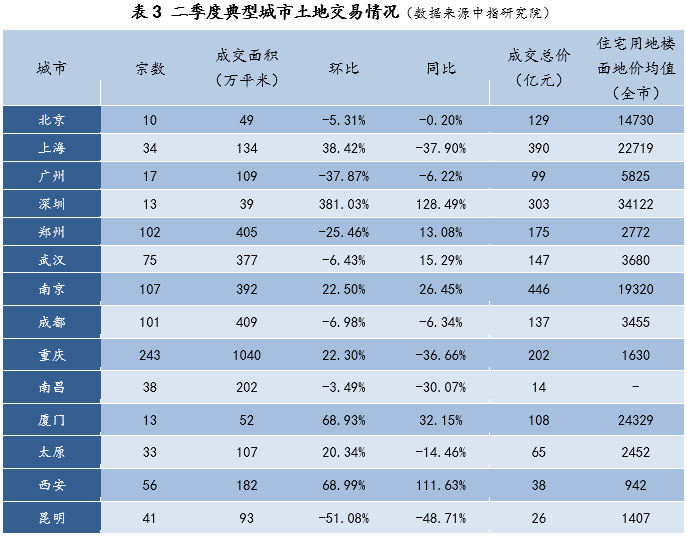

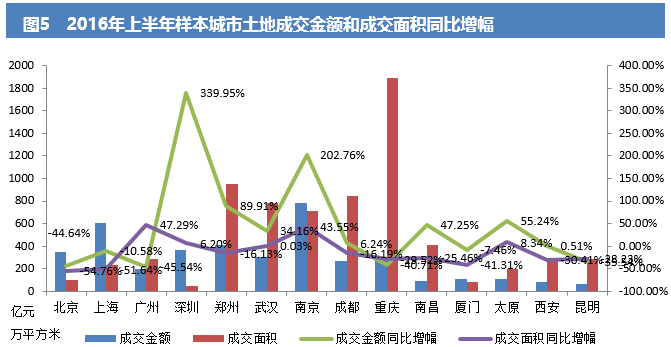

土地市场:二季度上海、深圳、南京、重庆、厦门、太原和西安成交面积环比上涨,深圳涨幅最高,达381.03%,其余城市成交面积环比下降,昆明降幅最大,达到51.08%;同比方面,深圳、郑州、武汉、南京、厦门和西安成交面积上涨,深圳涨幅最高,达128.49%,上海降幅最大,达到37.9%;上半年深圳和南京的土地成交金额同比涨幅最高,分别达到339.95%和202.76%,成交面积则广州和南京同比涨幅最大,分别达到47.29%和43.55%;

住宅市场:库存方面,截止到2016年6月份,除深圳外,其余新建住宅去化周期较去年同期均有所缩短,武汉、南京、厦门和西安缩短幅度更大(见图9);太原去库存压力仍较大,库存去化周期需要18.2个月,其余城市均控制在10个月左右;价格方面,二季度深圳在一线城市中新建住宅和存量住宅价格方面增幅最大,分别达到56.75%和44.91%;厦门、南京和武汉在二线城市中房价均保持15%以上的增幅,昆明和西安房价以3%-5%的速度下跌;

上半年一线城市房价普遍上扬,深圳新建住宅和存量住宅价格以54.24%和50.56%的同比涨幅速度领跑一线城市;厦门、南京和武汉的新建住宅和存量住宅以10%以上的同比增速领跑于二线城市,其余城市中昆明、重庆和西安房价同比下降,其中西安的存量房跌幅较大,达到6.44%,昆明的新建住宅跌幅最大,达到6.65%;供需方面,二季度除深圳外,其余城市新建商品住宅供求比均保持稳定的状态,其中广州、南京、西安和厦门供不应求,比值分别为0.69、0.69、0.55和0.66;深圳由于二季度交易面积下滑,导致供求比增大,比值1.43;上半年北京、深圳和昆明交易面积同比下降,深圳降幅最大,达到22.78%,其余城市同比上涨,南京和武汉涨幅最高,分别达到106.06%和77.23%;

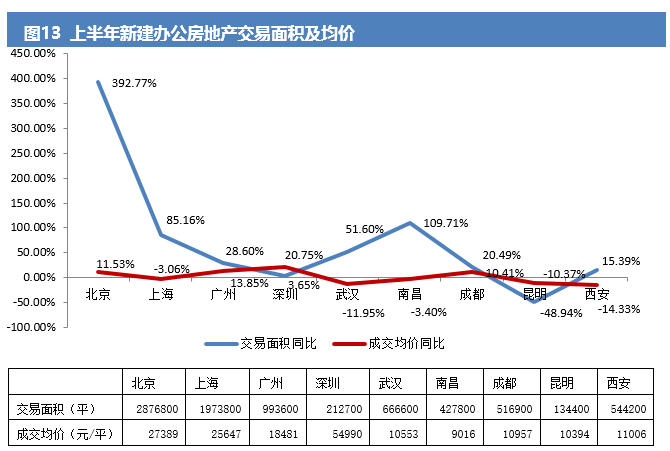

新建商业办公市场:上半年新建办公楼在交易面积方面,北京同比增幅最高,达到392.77%,昆明下降,同比降幅48.94%;在交易价格方面,北京、广州、深圳和成都同比上涨,深圳涨幅最高,达到20.75%,其余城市下降;新建商业在交易面积方面,北京同比增幅最高,达到175.07%,深圳、成都和昆明下降,成都同比降幅最大,达到28.28%;在交易价格方面,北京、上海、深圳、武汉和昆明上涨,深圳涨幅最高,达到40.89%,其余城市下降,广州降幅最大,达到9.08%;

一、宏观经济分析

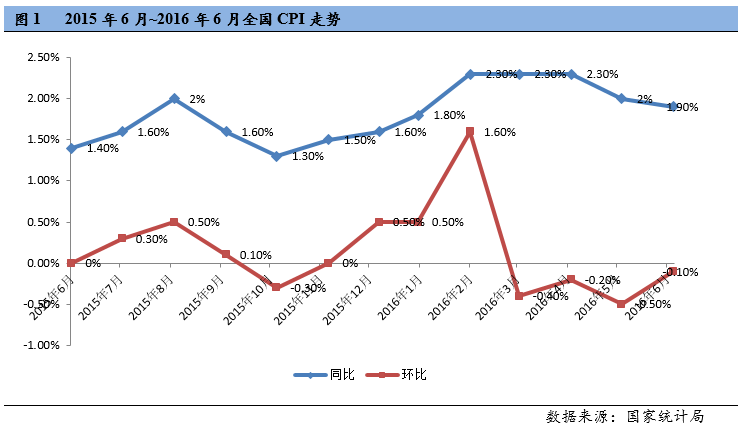

1、国家统计局发布的2016年6月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.1%,同比上涨1.9%;PPI环比下降0.2%,同比下降2.6%。上半年,全国居民消费价格总水平(CPI)比去年同期上涨2.1%,工业生产者出厂价格同比下降3.9%;

解读: 一是CPI 6月鲜菜价格同比首次由正转负,下降6.5%,影响CPI同比下降0.15个百分点;二是6月猪肉价格同比上月涨30.1%,较上月回落3.5个百分点;三是非食品价格超预期,其中交通工具用燃料、医疗保健和房租价格上涨超过季节性;

上半年,CPI同比上涨2.1%,涨幅与一季度持平;PPI同比下降3.9%,降幅比一季度收窄0.9个百分点;

另外,中国制造业采购经理人指数(PMI)为50%,位于临界点,低于上月0.1%,总体看呈现生产平稳、结构进一步优化的特征。非制造业采购经理人指数(PMI)为53.7%,较上月回升0.6%,主要靠建筑业上升至62%的拉动。(见图1)

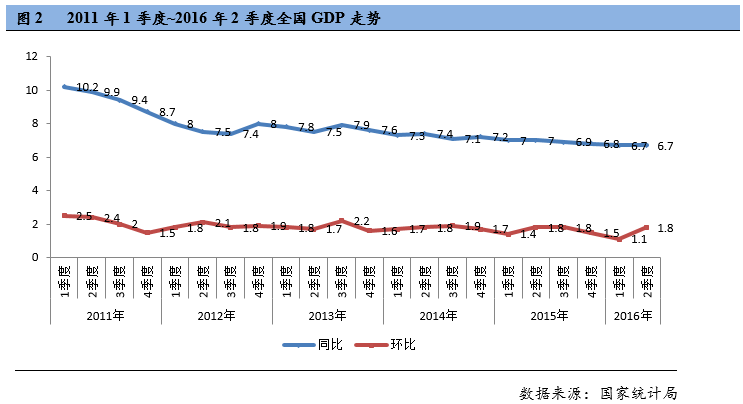

2、二季度GDP同比增长6.7%,与上一季度持平,好于此前大多数经济学家预计的6.6%

分产业看,第三产业是主要拉动力,产业增加值增长7.5%,高出总体增速0.8个百分点,第一产业和第二产业增速均低于总体增速;从需求结构看,消费的拉动力明显增强。(见图2)

3、上半年,包括基建投资和制造业投资在内的固定资产投资同比名义增长9.0%,民间投资增速创出2.8%的新低,分别比2015年和2014年下降了约7个和15个百分点。

楼市上涨和政府基础设施建设开支缓冲了制造业、出口和民间投资放缓造成的冲击,给下行中的中国经济带来了至少是暂时的稳定。由于世界经济复苏的延缓以及如近期英国公投脱欧这样的不确定因素在增加,整个形势还是比较复杂,未来经济下行压力仍然较大;(见图3)

4、货币发行量变化情况

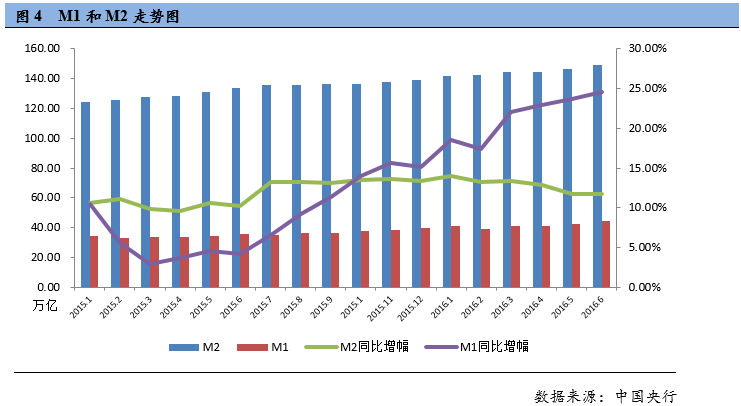

6月末,广义货币(M2)余额149.05万亿元,同比增长11.8%,增速与上月末和去年同期持平;狭义货币(M1)余额44.36万亿元,同比增长24.6%,增速分别比上月末和去年同期高0.9个和20.3个百分点;流通中货币(M0)余额6.28万亿元,同比增长7.2%。

6月末,狭义货币M1和广义货币M2增速之差为12.8%,通过固定资产投资增速表(图3)我们发现,企业投资动力不足是造成M1沉积在账面上的主要原因,另外产能过剩占用资金、定期存款与活期存款息差收窄等也是造成M1沉积的原因。

具体而言,产能过剩企业为维持企业运转,往往通过借新债还旧债的方式维持债务链条,导致企业活期存款虽然在增加,但相应的投资却并未明显增长。与此同时,经过几次降息,一年期定期存款基准利率与活期存款基准利率之差已缩小到1.15%,相应减弱了企业配置定期存款的意愿。(见图4)

5、房地产市场自2015年二季度以来,销售一直呈现复苏趋势,但涨幅收窄。

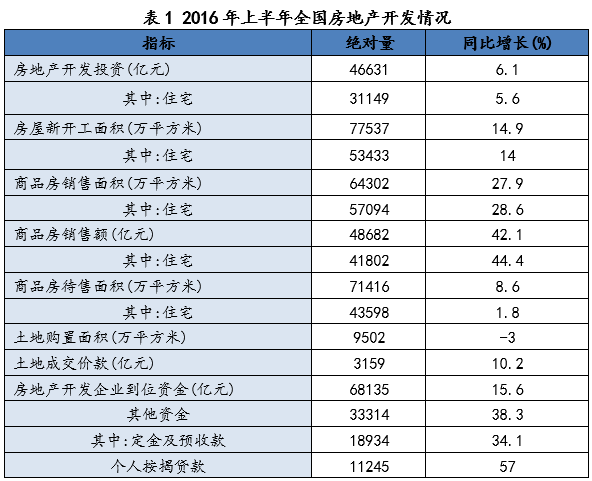

今年以来,在去库存政策和宽松的货币环境之下,房地产销售延续了去年的火爆态势。今年3、4、5、6月,全国商品房销售面积当月值同比增速分别37.66%、44.07%、24.24%,14.59%,其中商品住宅同比增幅40.33%、45.93%、22.03%,14.19%,保持稳定增长。今年前6个月房地产销售面积累计值6.4亿平方米,同比增速为27.9%。

6、社会融资:银行资产配置持续大幅度向按揭倾斜,对房地产基本面促进巨大。

2016年上半年金融数据:上半年人民币贷款增加7.53万亿元,同比多增9671亿元。分部门看,住户部门贷款增加2.95万亿元,其中,短期贷款增加3260亿元,中长期贷款增加2.62万亿元。6月当月,人民币贷款增加1.38亿元,其中中长期贷款增加5639亿元。

1-6月份,居民中长期贷款(主要房屋按揭)新增2.62万亿元,接近2015年全年3.05万亿元水平,占同期新增贷款总额的34.8%,较2015年全年的26%上升8.4个百分点。6月单月,居民中长期贷款新增5639亿元,占当月新增贷款的40.9%,较5月的53.6%的有所下滑,但仍处于今年相对高位,同比去年6月的23%大幅上升18个百分点。

二、2016年上半年重要政策总结

1、央行连续5次降息 房贷利率2016年1月起下调20%

2015年,央行进行了5次降息,五年以上的商业贷款基准利率从年初的6.15%,降至目前的4.9%,处于历史新低,将大大缓解还贷族的压力。从2016年1月1日开始,房贷将按新的利率计算。

2、央行新政出台 不限购城市首付可降至20%

央行2月2日在官网发布《中国人民银行、中国银行业监督管理委员会关于调整个人住房贷款政策有关问题的通知》。通知称,在不实施“限购”措施的城市,居民家庭首次购买普通住房的商业性个人住房贷款,原则上最低首付款比例为25%,各地可向下浮动5个百分点。

3、公积金新政突降 住房公积金账户存款利率统一调整为1.5%

央行、住建部、财政部决定自2月21日起,将职工住房公积金账户存款利率,由现行按照归集时间执行活期和三个月存款基准利率,上调为统一按一年期定期存款基准利率执行,即1.50%。

4、财政部出新政 降低不限购城市契税、营业税

2月19日下午15时许,财政部最新发布《关于调整房地产交易环节契税营业税优惠政策的通知》。《通知》对于现行的契税和营业税政策进行了调整。对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。另外,个人将购买2年以上(含2年)的住房对外销售的,免征营业税,自2016年2月22日起执行。

5、央行宣布3月1日起下调存款准备金率0.5%

2月29日,央行发布公告,自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。

6、央行表态将清理打击首付贷等突破住房信贷政策

针对近期多地P2P平台推出首付贷问题,央行行长、副行长3月12日相继表态。副行长潘功胜表示,房地产开发企业、房地产中介机构自办的金融业务没有取得相应的资质,是违法从事金融业务,并存在自我融资、自我担保、搞资金池的现象。下一步央行将与相关部门一起,打击提供首付贷融资、加大购房杠杆、变相突破住房信贷政策的行为。

7、二手房交易营改增落定 未满两年按5%全额征收

3月24日财政部规定:对北上广深四市,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

8、房地产业5月1日起实施营改增

全面实施营改增,从5月1日起,将试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保所有行业税负只减不增。

9、6月3日国务院公办厅发布《关于加快培育和发展住房租赁市场的若干意见》

六个方面提出培育和发展住房租赁市场的具体政策措施:培育市场供应主体;鼓励住房租赁消费;完善公共租赁住房;支持租赁住房建设;加大政策支持力度;加强住房租赁监管。

三、土地市场

1、二季度样本城市中上海、深圳、南京、重庆、厦门、太原和西安成交面积环比上涨,深圳涨幅最高,达381.03%,其余城市成交面积环比下降,昆明降幅最大,达到51.08%;同比方面,深圳、郑州、武汉、南京、厦门和西安成交面积上涨,深圳涨幅最高,达128.49%,上海降幅最大,达到37.9%;

2、上半年深圳和南京的土地成交金额同比涨幅最高,分别达到339.95%和202.76%,成交面积则广州和南京涨幅最大,分别达到47.29%和43.55%;(见图5)

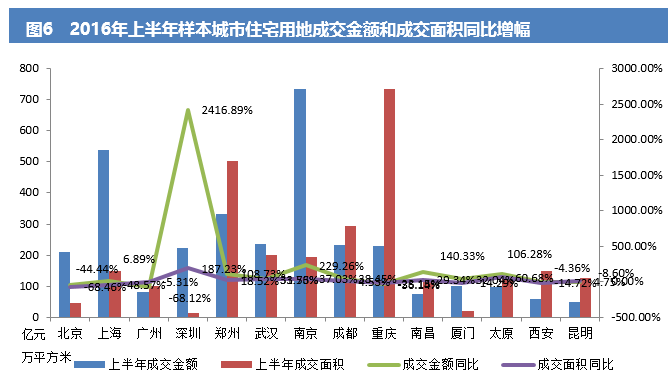

3、上半年在住宅用地成交金额和成交面积方面,深圳同比涨幅最高,分别达到2416.89%和187.23%;(见图6)

四、商品住宅市场

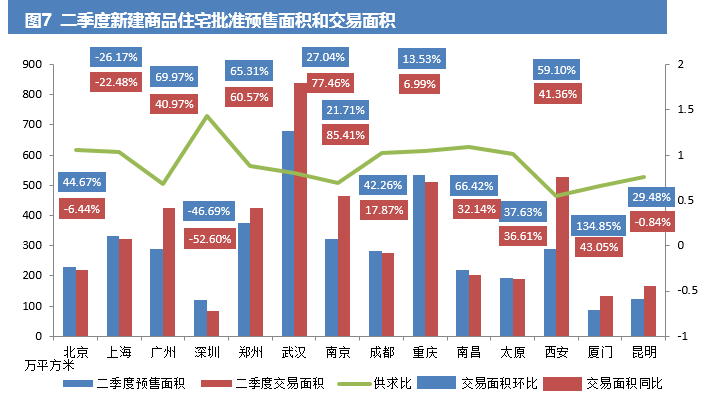

1、二季度除深圳外,其余城市新建商品住宅供求比均保持稳定的状态,其中广州、南京、西安和厦门供不应求,比值分别为0.69、0.69、0.55和0.66;深圳由于二季度交易面积下滑,导致供求比增大,比值1.43;

新建住宅交易面积同比方面,北京、上海、深圳和昆明出现交易面积下降,深圳降幅最大,达到52.6%,其余城市上涨,南京和武汉涨幅最大,达到85.41%和77.46%;(见图7)

注:此处供求比为当季新建商品住宅批准预售面积除以当季新建商品住宅交易面积,图中百分比数值反应新建商品住宅交易面积同比涨幅

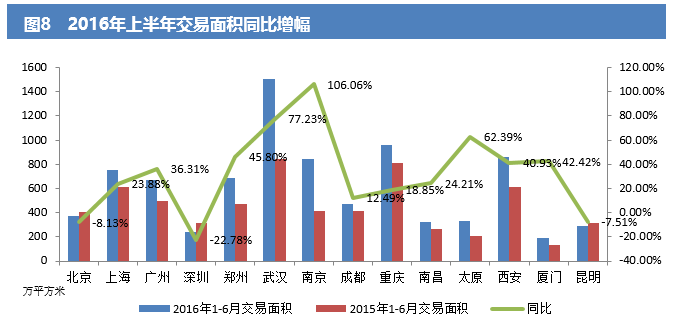

2、上半年北京、深圳和昆明交易面积同比下降,深圳降幅最大,达到22.78%,其余城市同比上涨,南京和武汉涨幅最高,分别是106.06%和77.23%;(见图8)

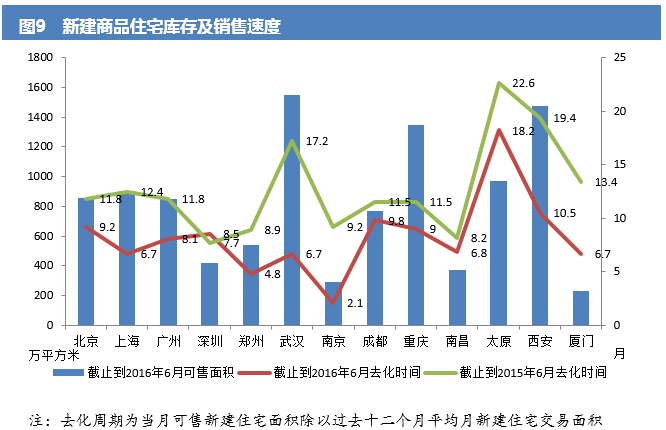

3、截止到2016年6月份,除深圳外,其余新建住宅去化周期较去年同期均有所缩短,武汉、南京、厦门和西安缩短幅度更大;太原去库存压力仍较大,库存去化周期需要18.2个月,其余城市均控制在10个月左右;(见图9)

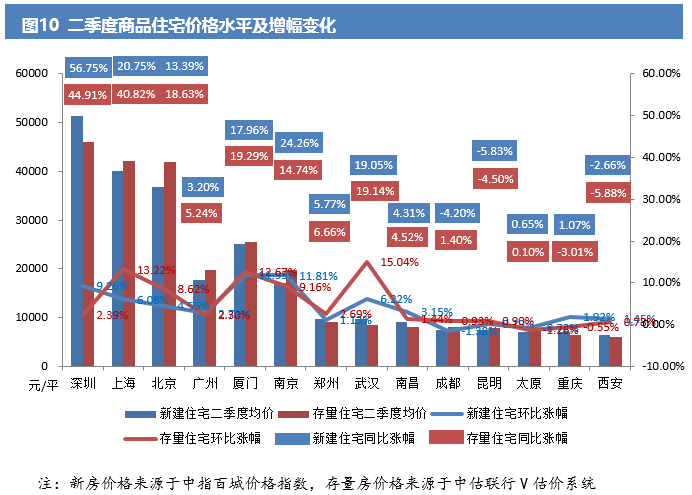

4、二季度深圳在一线城市中新建住宅和存量住宅价格方面增幅最大,分别达到56.75%和44.91%;厦门、南京和武汉在二线城市中房价均保持15%以上的增幅,昆明和西安房价以3%-5%的速度下跌(见图10)

5、上半年一线城市房价普遍上扬,深圳新建住宅和存量住宅价格以54.24%和50.56%的同比涨幅速度领跑一线城市;厦门、南京和武汉的新建住宅和存量住宅以10%以上的同比增速领跑于二线城市,其余城市中昆明、重庆和西安房价同比下降,其中西安的存量房跌幅较大,达到6.44%,昆明的新建住宅跌幅最大,达到6.65%;(见图11)

五、商品非住宅市场

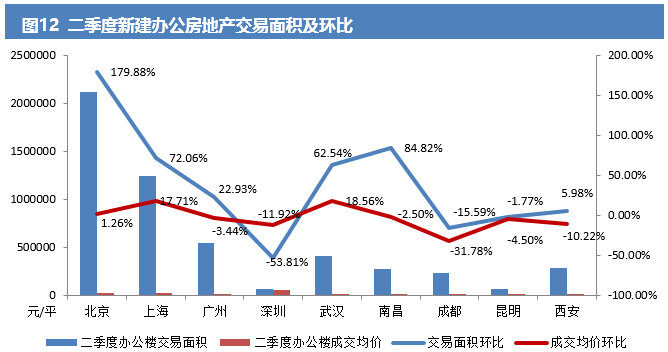

1、二季度在交易面积方面,北京、上海、广州、武汉、南昌和西安环比上涨,北京涨幅最大,达到179.88%,深圳环比降幅最高,达到53.81%;在交易价格方面,北京、上海和武汉环比上涨,武汉涨幅最大,达到18.56%,其余城市下跌,成都跌幅最大,达到31.78%(见图12)

2、上半年在交易面积方面,北京同比增幅最高,达到392.77%,昆明下降,同比降幅48.94%;在交易价格方面,北京、广州、深圳和成都上涨,深圳涨幅最高,达到20.75%,其余城市下降;(见图13)

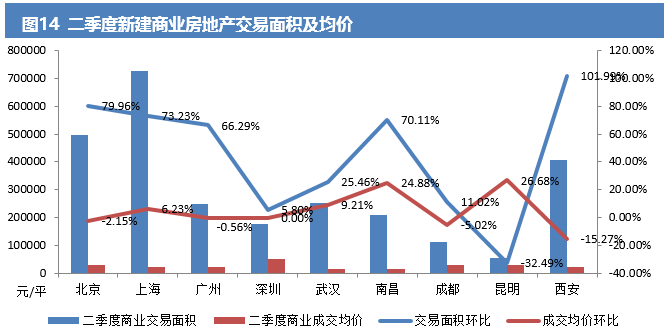

3、二季度在交易面积方面,西安环比涨幅最大,达到101.9%,昆明降幅最大,达到32.49%;在交易价格方面,上海、武汉、南昌和昆明环比上涨,昆明涨幅最大,达到26.68%,其余城市下跌,西安跌幅最大,达到15.27%(见图14)

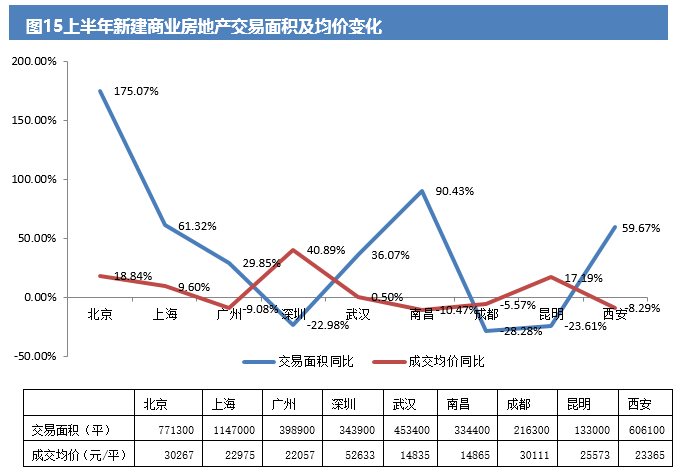

4、上半年在交易面积方面,北京同比增幅最高,达到175.07%,深圳、成都和昆明下降,成都同比降幅最大,达到28.28%;在交易价格方面,北京、上海、深圳、武汉和昆明上涨,深圳涨幅最高,达到40.89%,其余城市下降,广州降幅最大,达到9.08%;(见图15)

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津十三个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1