Stack room

摘 要

市场政策:自《北京市共有产权住房管理暂行办法》和《关于加快发展和规范管理本市住房租赁市场的通知(征求意见稿)》相继公开征求意见后,共有产权和租购同权被提上日程,在限购、限贷、限价、限售和限商之后,探索保障房供给,规范租赁市场,无疑将促进房地产市场长效调控机制的完善,就全国而言,住宅租赁试点从此前12个试点城市扩围也必然是大势所趋。8月28日,国土资源部、住房城乡建设部联合下发《利用集体建设用地建设租赁住房试点方案》,在北京、上海等13个城市开展利用集体建设用地建设租赁试点。该方案的实施将进一步增加租赁住房供应,缓解住房供需矛盾,并在一定程度上影响房地产市场价格。预计四季度房地产市场调控不会放松,且会保持稳定。

土地市场:1-8月份,18个监测城市土地市场共计成交面积约14885.07万平方米,成交金额共计10488.19亿元;8月份,乌鲁木齐、太原、郑州、昆明、南昌、成都和北京成交面积均环比上升,其中乌鲁木齐以1725.41%的涨幅领涨;其余城市土地成交面积环比均下降,其中南京环比下降71.65%,下降幅度最大;深圳仍没有住宅土地出让。

住宅市场:

(1)存量住宅:8月厦门、北京和石家庄存量住宅均价下降,其余所监测城市均价均呈上涨趋势,且半数城市涨幅收窄。武汉存量住宅均价为15487元/㎡,环比上涨6.57%,本月上涨幅度最大;存量住宅均价环比下降的城市中,厦门下降幅度最大,环比下降0.47%,均价35014元/㎡;合肥存量住宅均价基本与上月持平。上海存量住宅网签面积为89.67万㎡,与去年同期相比,以79.22%降幅领降,其他城市也均有不同程度下降。

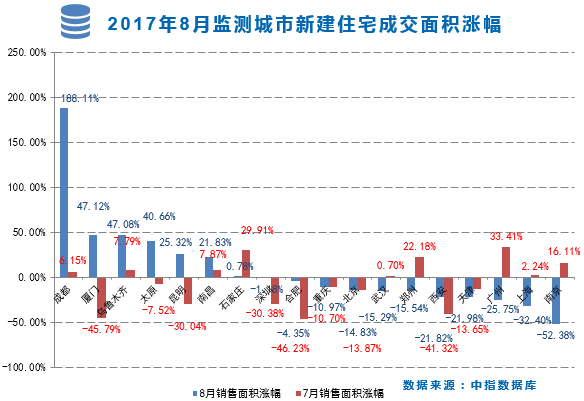

(2)新建住宅:8月份,15个一线和热点二线城市房地产市场延续稳定态势。从环比看,新建商品住宅价格下降或持平;从同比看,新建商品住宅价格涨幅均继续比上月回落,回落幅度在1.3至6.6个百分点之间。其中成都、厦门、乌鲁木齐、太原、昆明、南昌和石家庄新建住宅销售面积环比上涨,其中成都涨幅最高,达到188.11%;其中销售面积上涨城市中除石家庄涨幅收窄外,其余涨幅均拉大;其余城市新建住宅成交面积均环比下降,南京降幅最高,达到-52.38%。

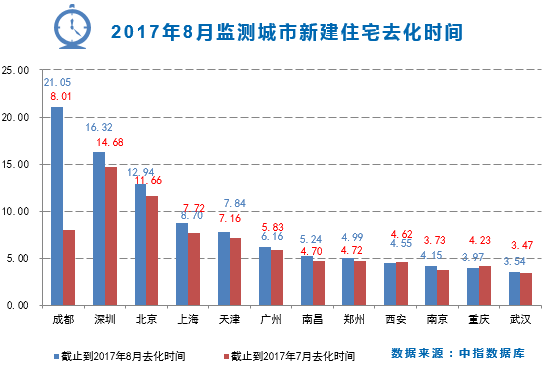

(3)新建住宅去化时间:本月成都、深圳和北京去化时间位居前三甲,成都新建住宅去化时间为21.05,去化时间最长,去化时间较上月8.01增加13.04,增加量最大;在所有监测城市中,武汉本月去化时间最短为3.54,较上月3.47增加0.07。所有监测城市中仅有西安和重庆去化时间减少,但减少量有限,其余城市基本保持稳定。

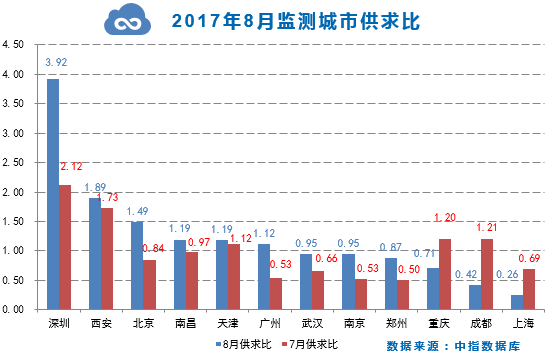

(4)新建住宅供求比:本月所监测城市中,深圳、西安、北京、南昌、天津和广州供大于求,其中深圳供求比最大为3.92,其余城市均供小于求,供求比最低的城市为上海,本月供求比为0.26。

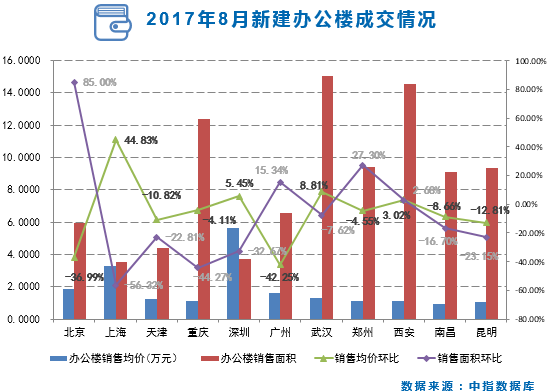

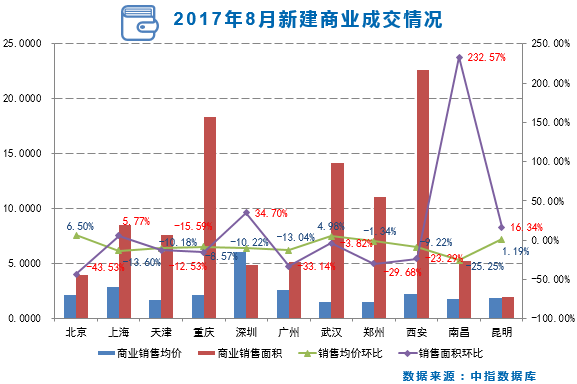

新建商办市场方面:8月份,办公楼交易面积和交易价格环比涨幅最高的城市分别为北京和上海,涨幅分别为85.00%和44.83%;商业交易面积和交易价格环比涨幅最高的城市分别为南昌和北京,涨幅分别为232.57%和6.50%。

一、宏观经济和政策

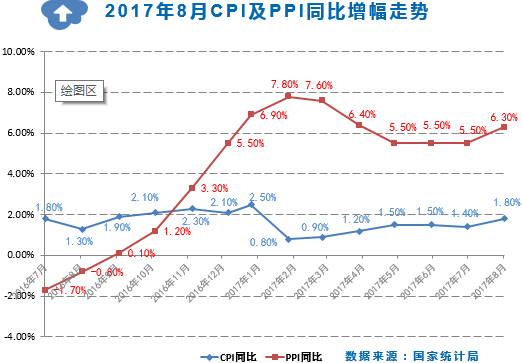

1、8月份,CPI、PPI涨幅有所扩大。

根据国家统计局数据:2017年8月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.4%,同比上涨1.8%;PPI环比上涨0.9%,同比上涨6.3%。

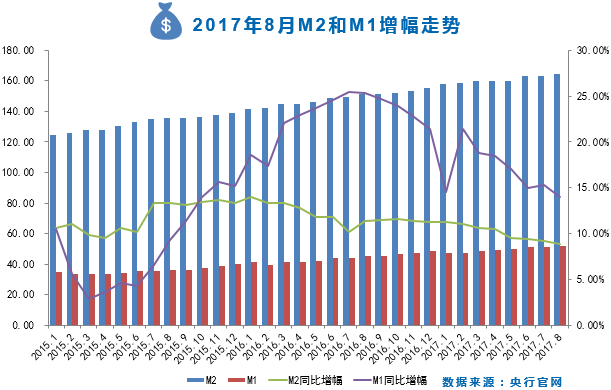

2、M2增速连续7个月下行,进入个位数增速“新常态”。8月M2增速8.9%,已连续7个月下降,连续4个月增速为个位数。M2增速个位数,在金融去杠杆、资金在金融部门空转情况减少的大背景下已成为新常态;M2-M1的同比增速剪刀差环比缩小。

8月末,M2余额164.52万亿元,同比增长8.9%,增速分别比上月末和上年同期低0.3个和2.5个百分点;狭义货币(M1)余额51.81万亿元,同比增长14.0%,增速分别比上月末和上年同期高1.3个和低11.3个百分点。8月末,狭义货币M1和广义货币M2增速之差为5.11%,剪刀差环比缩小。

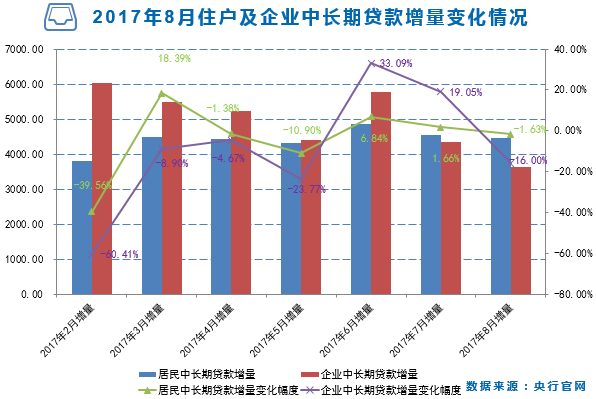

3、本月企业中长期贷款、居民新增中长期贷款增量环比均下降;境内贷款增量环比上涨幅度较大,新增居民中长期贷款占新增贷款比例涨幅收窄,居民房贷占比有所下降。

8月居民中长期贷款增加4470.19亿元,环比下降1.63%;企业中长期贷款增加3639.11亿元,环比下降16.00%。8月份新增居民中长期贷款占新增贷款比例为40.8%,较上月的54.7%下降13.9个百分点,房贷占比环比下降。

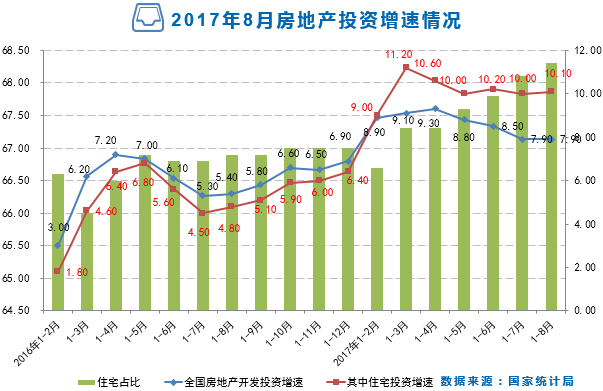

4、8月份,全国房地产开发投资增速与上月持平,住宅增速环比提高0.1个百分点。

2017年1-8月份,全国房地产开发投资69494亿元,同比名义增7.9%,增速与1-7月份持平。其中,住宅投资47440亿元,增长10.1%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为68.3%。

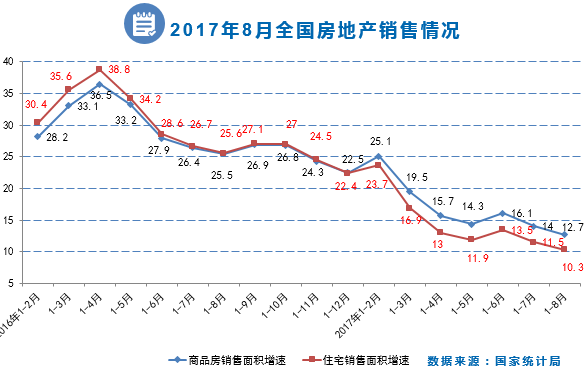

5、全国商品房销售面积、住宅销售面积增速在本月继续下降。

1-8月份,商品房销售面积98539万平方米,同比增长12.7%,增速比1-7月份回落1.3个百分点。其中,住宅销售面积同比增长10.3%,增速比1-7月份回落0.2个百分点。

二、政策研判

1、经济基本面分析:8月份,尽管部分生产需求指标增速有所放缓,但就业形势持续向好,物价水平总体稳定,经济运行保持在合理区间,同时结构调整继续深化,新兴动能不断壮大,质量效益稳步提升,国民经济保持了稳中有进、稳中向好的发展态势。

2017年8月,CPI、PPI涨幅有所扩大。M2增速连续7个月下行,进入个位数增速“新常态”。M2增速8.9%,已连续7个月下降,连续4个月增速为个位数。M2增速个位数,在金融去杠杆、资金在金融部门空转情况减少的大背景下已成为新常态;M2-M1的同比增速剪刀差环比缩小。本月企业中长期贷款、居民新增中长期贷款增量环比均下降;境内贷款增量环比上涨幅度较大,新增居民中长期贷款占新增贷款比例涨幅收窄,居民房贷占比有所下降。全国房地产开发投资增速与上月持平,住宅增速环比提高0.1个百分点。全国商品房销售面积、住宅销售面积增速在本月继续下降。

2、楼市现状及预测:

1)8月份一线和热点二线城市房价环比下降或持平

15个一线和热点二线城市房地产市场延续稳定态势。从环比看,新建商品住宅价格下降或持平;从同比看,新建商品住宅价格涨幅均继续比上月回落,回落幅度在1.3至6.6个百分点之间。一线城市新建商品住宅和二手住宅价格同比涨幅均连续11个月回落,8月份比7月份分别回落3.8和3.7个百分点。二线城市新建商品住宅价格同比涨幅连续9个月回落,8月份比7月份回落1.6个百分点;二手住宅价格同比涨幅连续7个月回落,8月份比7月份回落1.0个百分点。三线城市新建商品住宅和二手住宅价格同比涨幅出现回落,分别比上月回落0.3和0.1个百分点。

2)租售同权、共有产权成为成为调控讨论热点

2017年8月,自《北京市共有产权住房管理暂行办法》和《关于加快发展和规范管理本市住房租赁市场的通知(征求意见稿)》相继公开征求意见后,共有产权和租购同权被提上日程,在限购、限贷、限价、限售和限商之后,探索保障房供给,规范租赁市场,无疑将促进房地产市场长效调控机制的完善,就全国而言,住宅租赁试点从此前12个试点城市扩围也必然是大势所趋。8月28日,国土资源部、住房城乡建设部联合下发《利用集体建设用地建设租赁住房试点方案》,在北京、上海等13个城市开展利用集体建设用地建设租赁试点。该方案的实施将增加租赁住房供应,缓解住房供需矛盾,并在一定程度上影响房地产市场的价格。预计四季度房地产市场调控不会放松,且会保持稳定。

楼市进入“五限”之后,房价虽暂时止住了强进的上涨势头,但这并不能从根本上解决问题,建立一种全面系统的长效机制才是当下之急。租购同权、共有产权、商改租等等一系列探索都在陆续登上房地产市场调控舞台,但就目前市场而言,房地产投资以及房价不大可能在短期内出现迅速下降,最终效果还要依据调控政策的持久性以及各种长效机制的实际操作效果。相信后续还会有更多的调节机制出现。

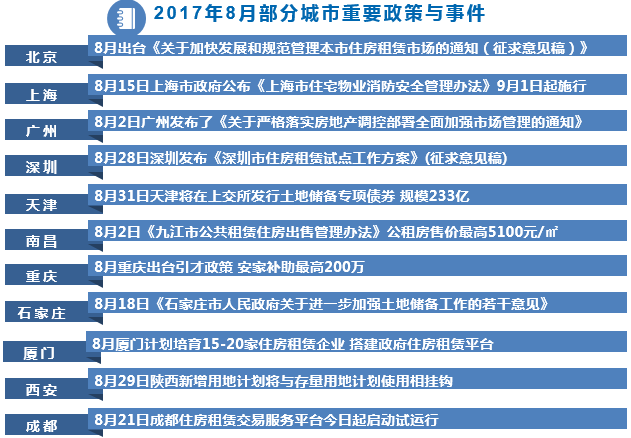

三、重要政策及事件

四、土地市场分析

土地成交情况:1-8月份,18个监测城市土地市场共计成交面积约14885.07万平方米,成交金额共计10488.19亿元;8月份,乌鲁木齐、太原、郑州、昆明、南昌、成都和北京成交面积均环比上升,其中乌鲁木齐以1725.41%的涨幅领涨;其余城市土地成交面积环环比均下降,其中南京环比下降71.65%,下降幅度最大。

土地溢价率情况:1-8月份,合肥、南昌和成都成交地块分别以溢价130.55%、70.66%和60.73%排名前三。武汉、深圳、乌鲁木齐、西安和太原土地溢价率未超过10%,其中武汉溢价率4.33%,溢价率最低。

住宅用地楼面价情况:1-8月份,北京、厦门和南京住宅用地成交楼面价排名前三,分别为25095元/平、22337元/平和12617元/平,深圳上1-8月份无住宅用地成交。

五、住宅市场分析

存量住宅均价涨幅:除厦门、北京和石家庄外所有监测城市继续上涨。其中武汉涨幅最大,本月存量住宅均价为15487元/㎡,较上月14532元/㎡上涨6.57%,相比上月5.40%的涨幅,涨幅拉大1.17个百分点;而涨幅拉大的城市还包括西安、昆明、重庆、太原和合肥;广州、郑州、南京、南昌、深圳和上海涨幅收窄,其中广州涨幅收窄最大,本月存量住宅均价29534元/㎡,较上月29092元/㎡上涨1.52%,相比上月3.84%的涨幅,涨幅收窄2.33个百分点;存量住宅均价下降的城市为厦门、北京和石家庄,其中厦门环比下降最大,厦门本月存量住宅市场均价35014元/㎡,较上月35179元/㎡下降0.47%,相比上月0.28%的涨幅,降幅收窄0.75个百分点。

新建住宅成交面积:8月,成都、厦门、乌鲁木齐、太原、昆明、南昌和石家庄新建住宅销售面积环比上涨,其中成都涨幅最高,达到188.11%;其中销售面积上涨城市中除石家庄涨幅收窄外,其余涨幅均拉大;其余城市新建住宅成交面积均环比下降,南京降幅最高,达到-52.38%。

新建住宅去化时间:本月成都、深圳和北京去化时间位居前三甲,成都新建住宅去化时间为21.05,去化时间最长,去化时间较上月8.01增加13.04,增加量最大;在所有监测城市中,武汉本月去化时间最短为3.54,较上月3.47增加0.07。所有监测城市中仅有西安和重庆去化时间减少,但减少量有限,其余城市基本保持稳定。

新建住宅供求比:本月所监测城市中,深圳、西安、北京、南昌、天津和广州供大于求,其中深圳供求比最大为3.92,其余城市均供小于求,供求比最低的城市为上海,本月供求比为0.26。

六、商办市场分析

新建办公楼:8月份,武汉、南昌、昆明、深圳、重庆和上海新建办公交易面积环比下跌,其中上海环比跌幅最大,本月成交面积3.56万㎡,环比下降56.32%;其余城市新建办公交易面积均上涨,其中北京涨幅最大,本月成交5.92万㎡,环比上涨85.00%;交易价格环比变化方面,重庆、郑州、南昌、天津、昆明、北京和广州销售均价均环比下降,其中广州降幅最大,本月销售均价16263元/㎡,环比下降42.25%,其余城市销售均价均上涨,上海涨幅最大,本月销售均价32909元/㎡,环比上涨44.83%。

新建商业:8月份,武汉、天津、重庆、西安、郑州、广州和北京新建商业销售面积环比下降,其中北京降幅最大,本月销售面积4.02万㎡,环比下降达43.53%,其余监测城市新建商业销售面积均上涨,其中南昌涨幅最大,本月销售面积5.22万㎡,环比上涨232.57%;在交易价格环比变化方面,郑州、重庆、西安、天津、深圳、广州、上海和南昌环比下降,其中南昌跌幅最大,本月新建商业销售均价18208元/㎡,环比下降25.25%,其余城市销售均价均上涨,其中北京涨幅最大,本月销售均价21820元/㎡,环比上涨6.50%。

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津、合肥十四个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1