Stack room

摘 要

市场政策:7月,中央政治局会议定调稳定房地产市场,加快建立长效机制;8月《北京市共有产权住房管理暂行办法》和《关于加快发展和规范管理本市住房租赁市场的通知(征求意见稿)》相继公开征求意见后,国土资源部、住房城乡建设部又联合下发《利用集体建设用地建设租赁住房试点方案》;9月20日《北京共有产权房暂行办法》发布,同时住建部发文支持北京、上海开展共有产权住房试点。在限购、限贷、限价、限售和限商之后,国家在探索保障房供给,规范租赁市场方面不断发力,力求促进房地产市场长效调控机制的完善。共有产权与租赁市场方案的实施将进一步增加租赁住房供应,缓解住房供需矛盾,并在一定程度上影响房地产市场价格。预计四季度房地产市场调控不会放松,且会保持稳定。

土地市场:1-9月份,18个监测城市土地市场共计成交面积约17311.25万平方米,成交金额共计12440.10亿元;9月份,天津、上海、南京、厦门、南昌、武汉、广州和成都成交面积均环比上升,其中天津以354.50%的涨幅领涨;其余城市土地成交面积环比均下降,其中太原环比下降85.76%,下降幅度最大;深圳仍没有住宅土地出让。

住宅市场:

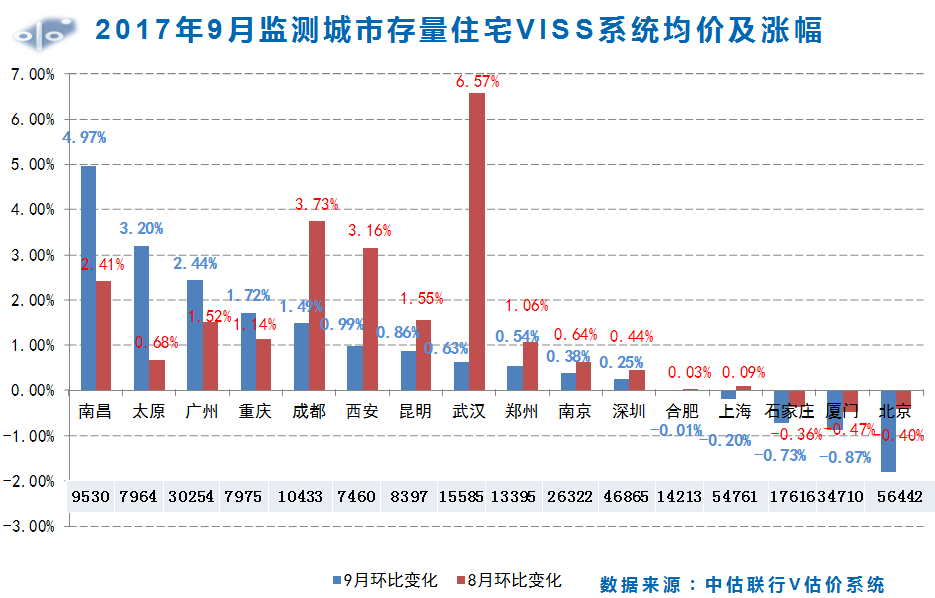

(1)存量住宅:9月北京、上海、厦门石家庄和合肥存量住宅均价环比下降,其余所监测城市均价均呈上涨趋势,且大部份城市涨幅收窄。南昌存量住宅均价为9530元/㎡,环比上涨4.97%,本月上涨幅度最大;存量住宅均价环比下降的城市中,北京下降幅度最大,环比下降1.80%,均价56442元/㎡。上海存量住宅网签面积为99.85万㎡,与去年同期相比,以60.65%降幅领降,其他城市也均有不同程度下降。

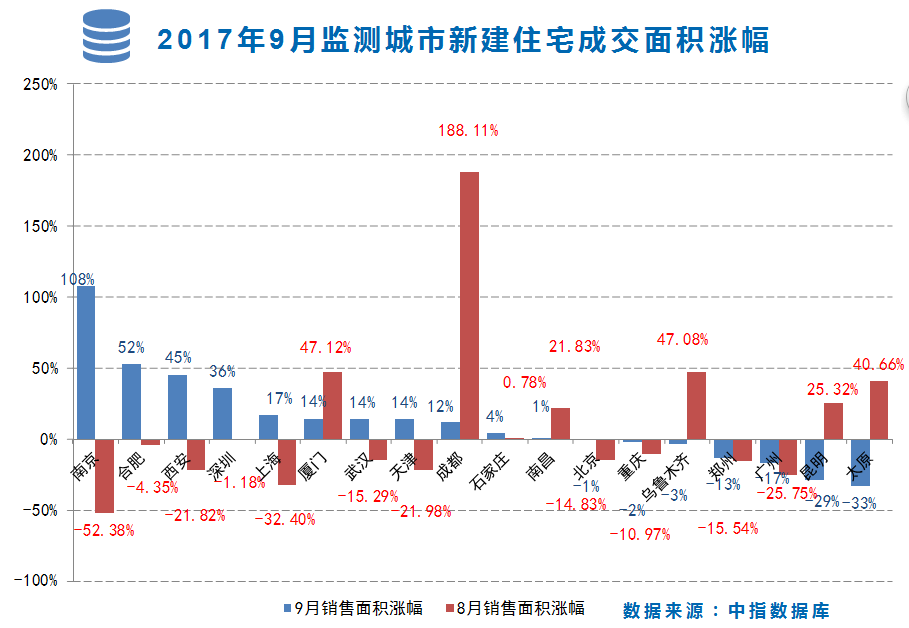

(2)新建住宅:9月份,一线城市房价环比持续下降 二三线城市环比涨幅继续回落。从环比看,新建商品住宅价格全部下降或持平;从同比看,涨幅均继续回落,回落幅度在1.8至8.8个百分点之间。其中南京、合肥、深圳、上海、厦门、武汉、天津、成都、石家庄和南昌新建住宅销售面积环比上涨,其中南京涨幅最高,达到108%;其中销售面积上涨城市中除厦门、成都和南昌涨幅收窄外,其余涨幅均拉大;其他监测城市新建住宅成交面积均环比下降,太原降幅最高,达到-33%。

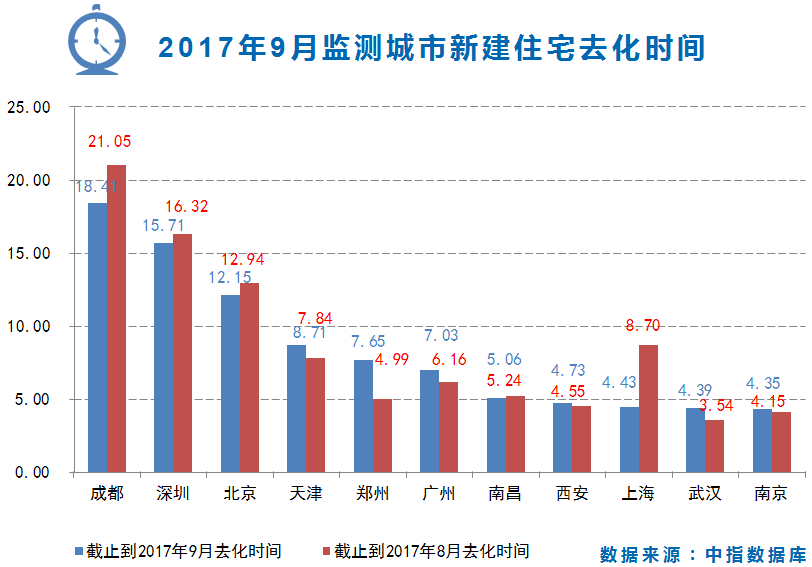

(3)新建住宅去化时间:9月成都、深圳和北京去化时间位居前三甲,成都新建住宅去化时间为18.41,去化时间最长,去化时间较上月21.05减少2.64;在所有监测城市中,南京本月去化时间最短为4.35,较上月4.15增加0.2。所有监测城市中成都、深圳、北京、南昌、上海和重庆去化时间减少,其余城市基本保持稳定。

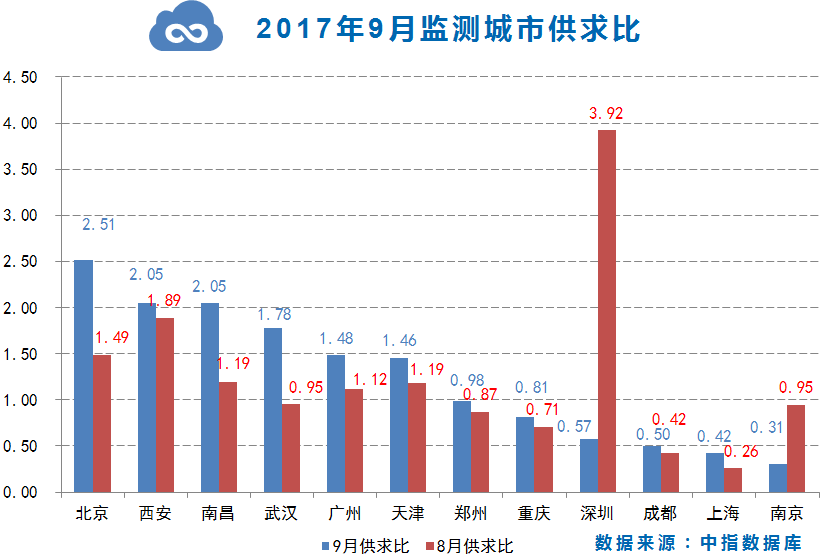

(4)新建住宅供求比:9月所监测城市中,北京、西安、南昌、武汉、广州和武汉供大于求,其中北京供求比最大为2.51,其余城市均供小于求,供求比最低的城市为南京,本月供求比为0.31。

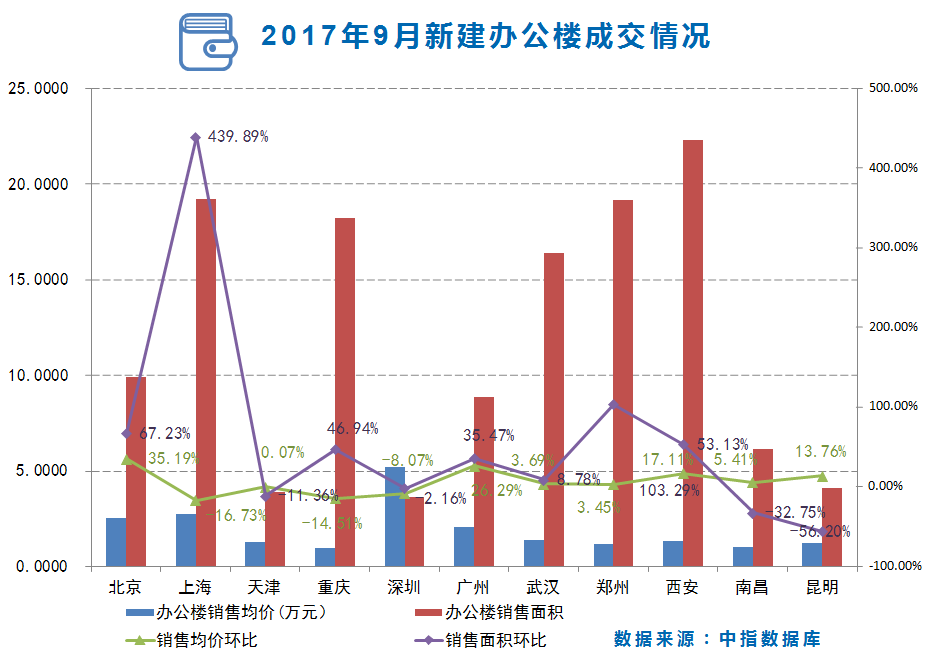

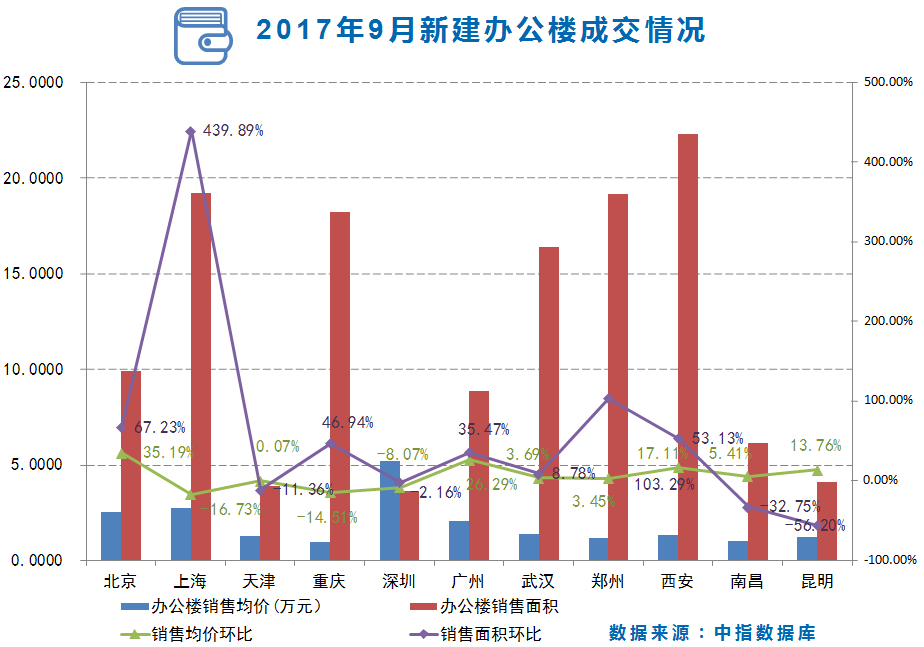

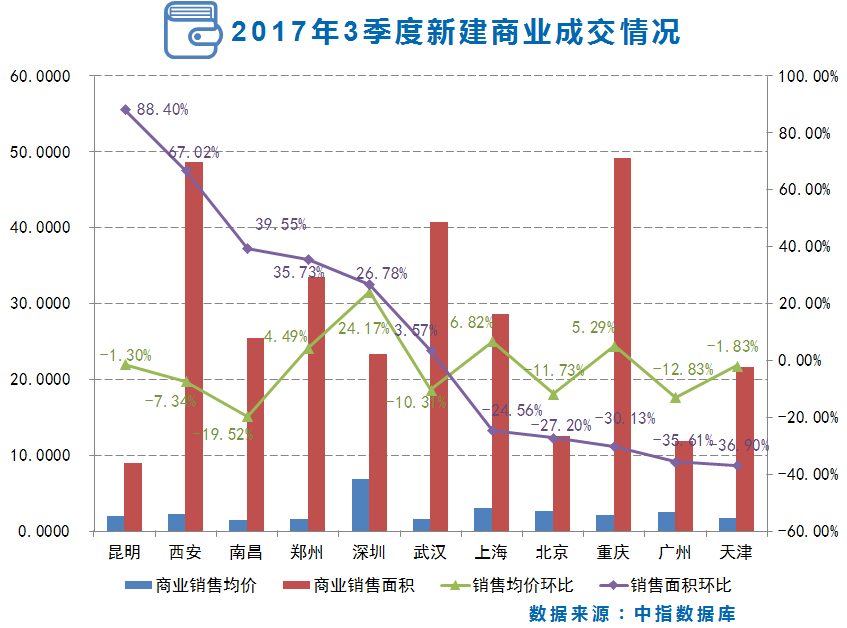

新建商办市场方面:9月份,办公楼交易面积和交易价格环比涨幅最高的城市分别为上海和北京,涨幅分别为439.89%和35.19%;商业交易面积和交易价格环比涨幅最高的城市分别为北京和深圳,涨幅分别为175.77%和47.8%。

一、宏观经济和政策

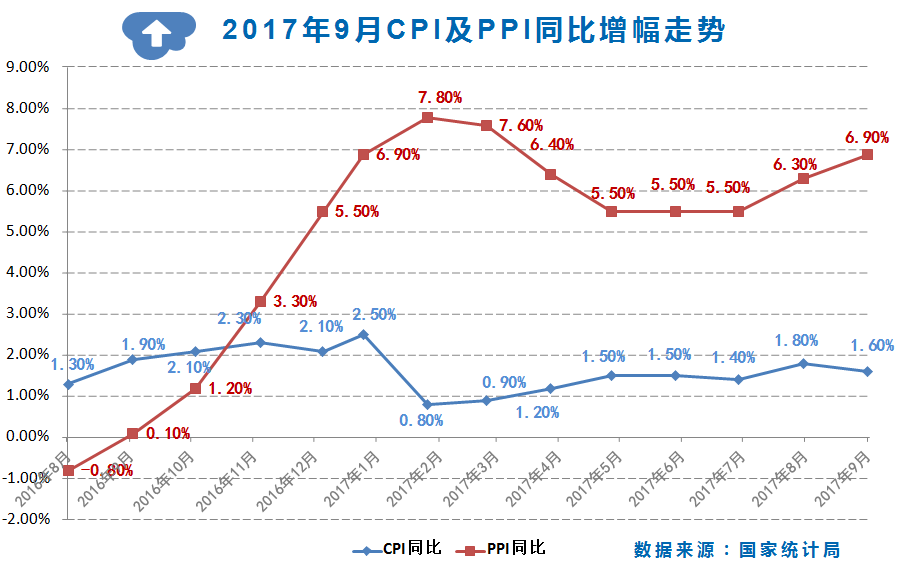

1、9月份,CPI、PPI稳中略涨。

根据国家统计局数据:2017年9月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨0.5%,同比上涨1.6%;PPI环比上涨1.0%,同比上涨6.9%。

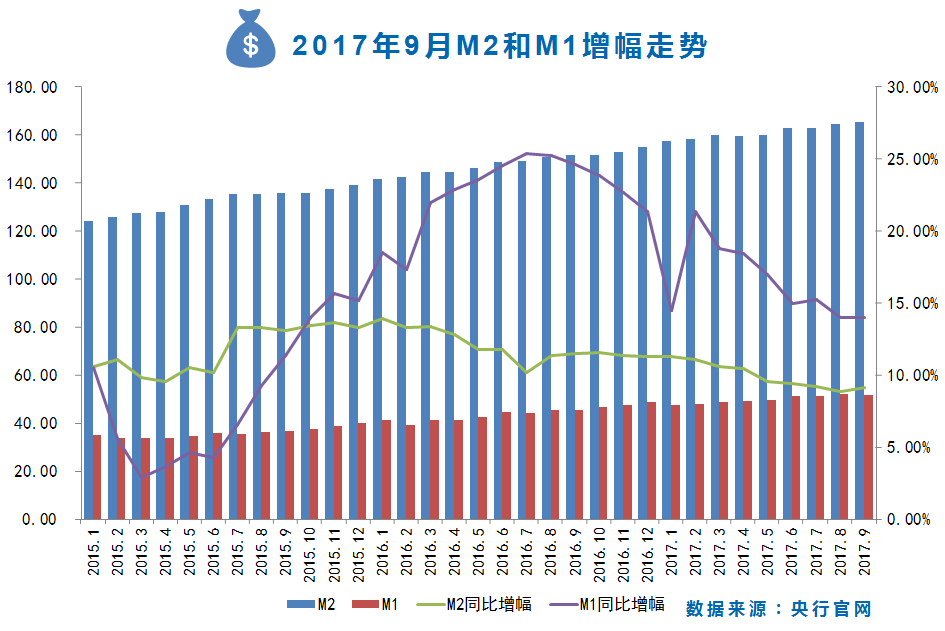

2、M2增速9.2%迎来小幅反弹,M2增速止降回升,但未来仍可能在10%以下低位运行,金融去杠杆效果显著;M2-M1的同比增速剪刀差环比缩小。

9月末,M2余额165.57万亿元,同比增长9.2%,增速比上月末高0.3个百分点,比上年同期低2.3个百分点;狭义货币(M1)余额51.79万亿元,同比增长14.0%,增速分与上月末持平,比上年同期低10.7个百分点。9月末,狭义货币M1和广义货币M2增速之差为4.81%,剪刀差环比缩小。

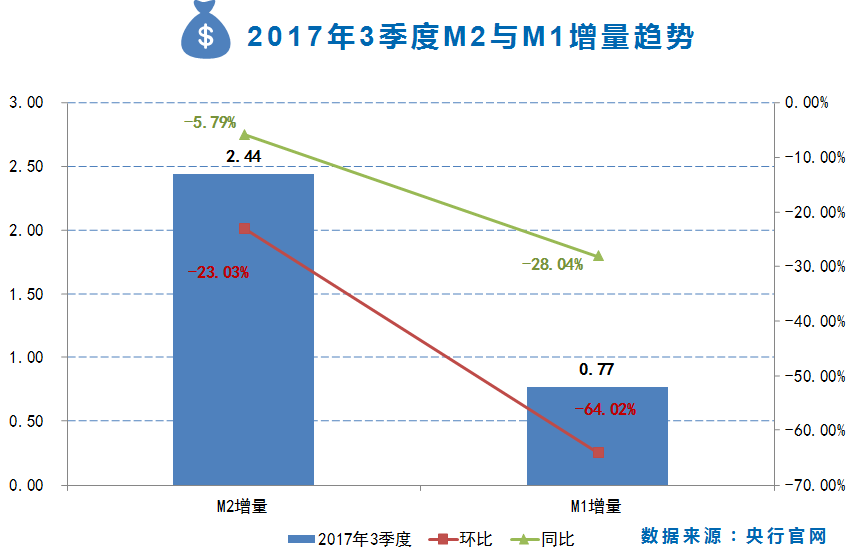

第三季度M2增量2.44万亿元,环比和同比分别下降23.03%和5.79%;M1增量0.77万亿元,环比和同比分别下降64.02%和28.04%.

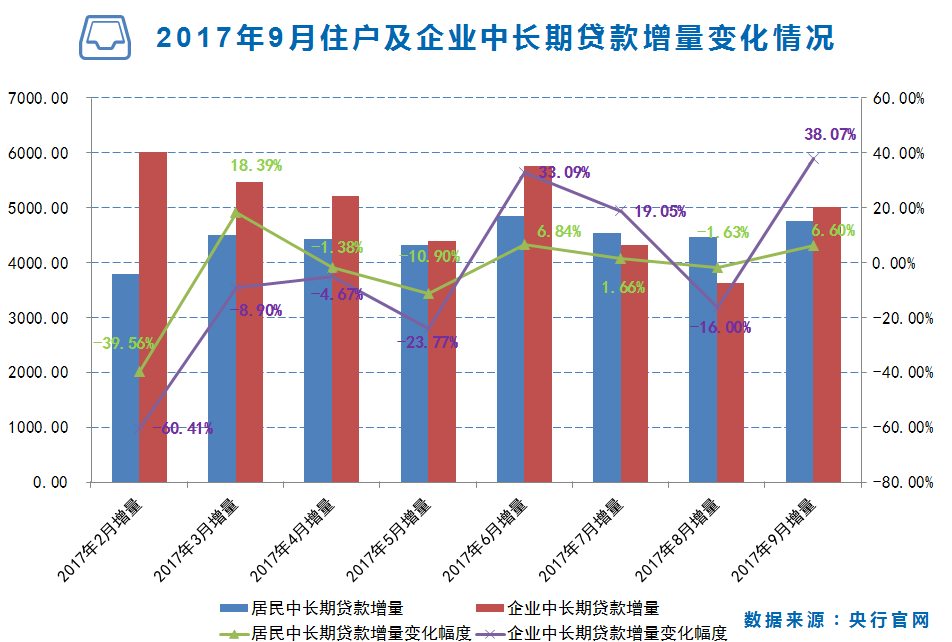

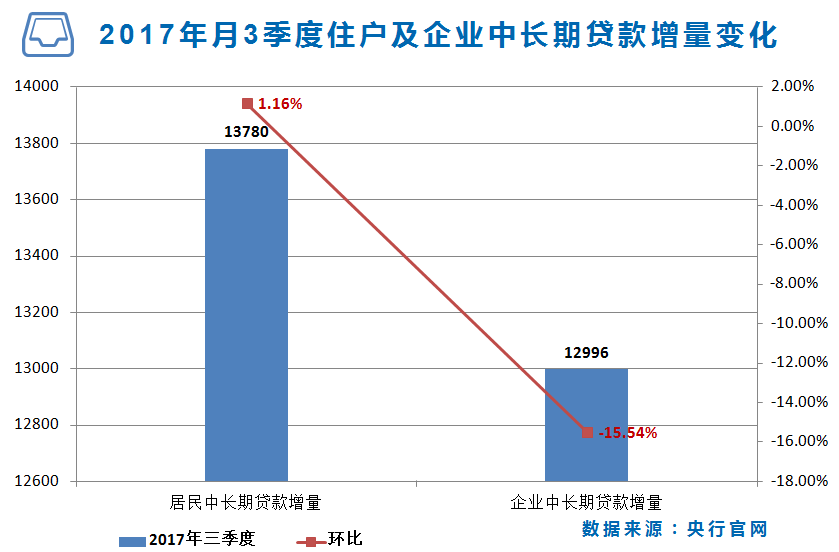

3、本月企业中长期贷款、居民新增中长期贷款增量环比均上涨;境内贷款增量环比上涨幅度较大,新增居民中长期贷款占新增贷款比例涨幅继续收窄,居民房贷占比有所下降。

9月居民中长期贷款增加4765.14亿元,环比上涨6.60%;企业中长期贷款增加5024.42亿元,环比上涨38.07%。9月份新增居民中长期贷款占新增贷款比例为37.3%,较上月的40.8%下降3.5个百分点,房贷占比环比下降。

2017年第三季度居民中长期贷款增量为13780亿元,环比增长1.16%;企业中长期贷款增量12996亿元,环比下降15.54%。

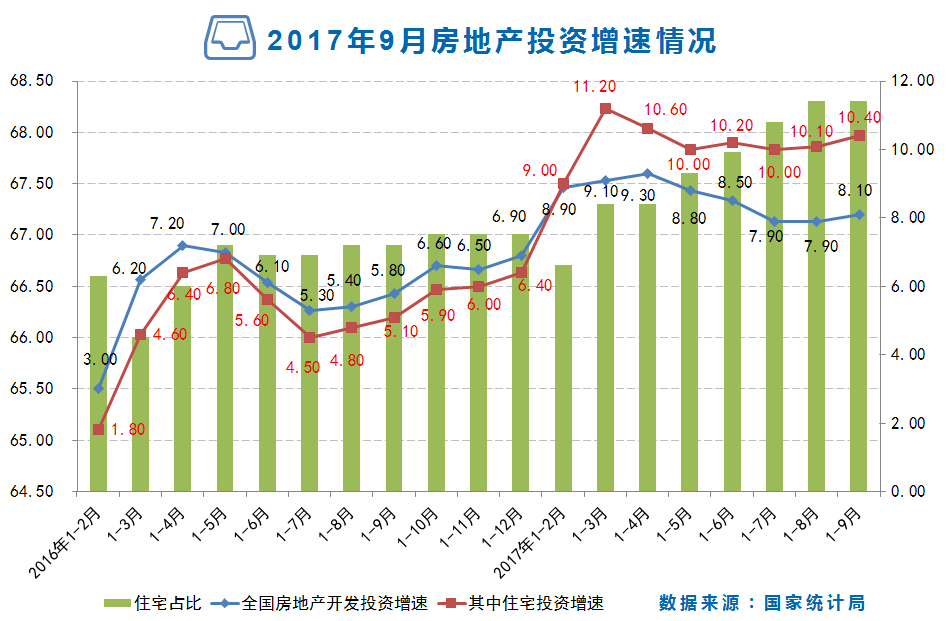

4、9月份,全国房地产开发投资增速环比上月提高0.2个百分点,住宅增速环比提高0.3个百分点。

2017年1-9月份,全国房地产开发投资80644亿元,同比名义增8.1%,增速与1-8月份持平。其中,住宅投资55109亿元,增长10.4%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为68.3%。

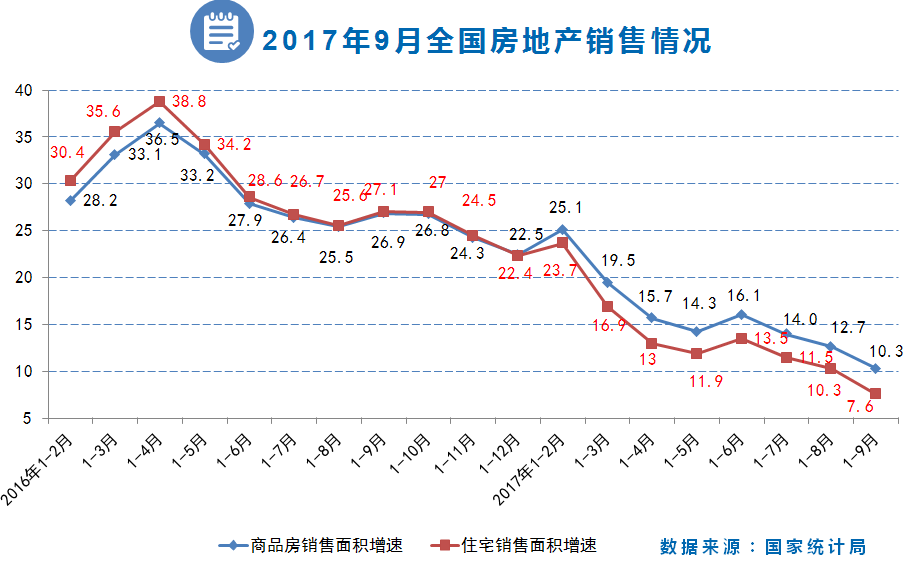

5、全国商品房销售面积、住宅销售面积增速在本月继续下降。

1-9月份,商品房销售面积116006万平方米,同比增长10.3%,增速比1-8月份回落2.4个百分点。其中,住宅销售面积同比增长7.6%,增速比1-8月份回落2.7个百分点。

二、政策研判

1、经济基本面分析:今年前三季度,我国经济运行延续了稳中向好的发展态势,经济增长总体平稳,结构优化得到进一步加强,服务业延续了上半年的较快增长态势,消费需求拉动作用显著,新动能对经济的贡献日趋稳固,经济增长质量进一步提高。

9月份,CPI、PPI稳中略涨。M2增速9.2%迎来小幅反弹,M2增速止降回升,但未来仍可能在10%以下低位运行,金融去杠杆效果显著;M2-M1的同比增速剪刀差环比缩小。本月企业中长期贷款、居民新增中长期贷款增量环比均上涨;境内贷款增量环比上涨幅度较大,新增居民中长期贷款占新增贷款比例涨幅继续收窄,居民房贷占比有所下降。9月份,全国房地产开发投资增速环比上月提高0.2个百分点,住宅增速环比提高0.3个百分点。全国商品房销售面积、住宅销售面积增速在本月继续下降。

2、楼市现状及预测:

(1)9月份一线城市房价环比持续下降 二三线城市环比涨幅继续回落

15个热点城市房地产市场继续保持稳定。从环比看,新建商品住宅价格全部下降或持平;从同比看,涨幅均继续回落,回落幅度在1.8至8.8个百分点之间。一线城市新建商品住宅和二手住宅价格同比涨幅均连续12个月回落,9月份比8月份分别回落3.5和3.8个百分点。二线城市新建商品住宅价格同比涨幅连续10个月回落,9月份比8月份回落2.2个百分点;二手住宅价格同比涨幅连续8个月回落,9月份比8月份回落1.8个百分点。三线城市新建商品住宅和二手住宅价格同比涨幅连续2个月回落,9月份比8月份分别回落1.1和0.6个百分点。

(2)预计四季度房地产市场调控不会放松,且会保持稳定。

7月,中央政治局会议定调稳定房地产市场,加快建立长效机制;8月《北京市共有产权住房管理暂行办法》和《关于加快发展和规范管理本市住房租赁市场的通知(征求意见稿)》相继公开征求意见后,国土资源部、住房城乡建设部又联合下发《利用集体建设用地建设租赁住房试点方案》;9月20日《北京共有产权房暂行办法》发布,同时住建部发文支持北京、上海开展共有产权住房试点。在限购、限贷、限价、限售和限商之后,国家在探索保障房供给,规范租赁市场方面不断发力,力求促进房地产市场长效调控机制的完善。共有产权与租赁市场方案的实施将进一步增加租赁住房供应,缓解住房供需矛盾,并在一定程度上影响房地产市场价格。预计四季度房地产市场调控不会放松,且会保持稳定。

楼市进入“五限”之后,房价虽暂时止住了强进的上涨势头,但这并不能从根本上解决问题,建立一种全面系统的长效机制才是当下之急。租购同权、共有产权、商改租等等一系列探索都在陆续登上房地产市场调控舞台,但就目前市场而言,房地产投资以及房价不大可能在短期内出现迅速下降,最终效果还要依据调控政策的持久性以及各种长效机制的实际操作效果。相信后续还会有更多的调节机制出现。

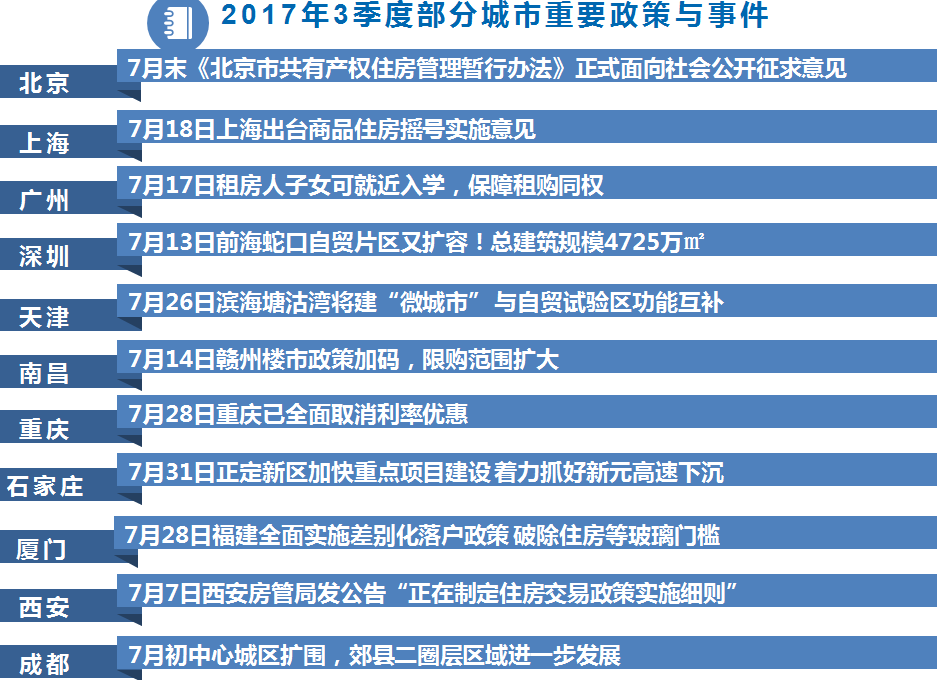

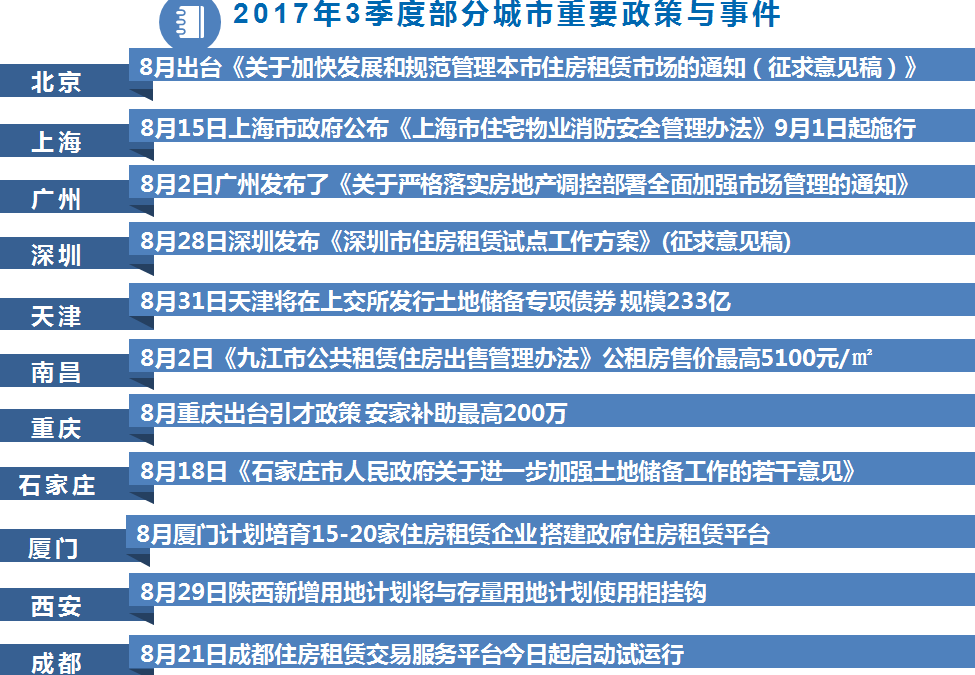

三、重要政策及事件

四、土地市场分析

土地成交情况:1-9月份,18个监测城市土地市场共计成交面积约17311.25万平方米,成交金额共计12440.10亿元;9月份,天津、上海、南京、厦门、南昌、武汉、广州和成都成交面积均环比上升,其中天津以354.50%的涨幅领涨;其余城市土地成交面积环比均下降,其中太原环比下降85.76%,下降幅度最大。

2017年第三季度18个监测城市土地市场共计成交面积约6507.79万平方米,同比与环比分别增加0.76%和19.45%,成交金额共计5221.7亿元,同比和环比分别增加18.35%和48.96%;3季度,重庆、武汉、深圳、昆明、合肥和北京成交面积均同比下降,其中深圳以92.82%的降幅领降;其余城市土地成交面积同比均上涨,其中广州同比上涨328.48%,上涨幅度最大。

土地溢价率情况:1-9月份,合肥、南昌和成都成交地块分别以溢价127.13%、60.48%和56.27%排名前三。武汉、深圳、和西安土地溢价率未超过10%,其中深圳溢价率5.13%,溢价率最低。

2017年第三季度18个监测城市中,北京平均溢价率为27.37,同比上涨27.22%,溢价率最高,厦门平均溢价率36.17,同比下降最低,为98.16%。

住宅用地楼面价情况:1-9月份,厦门、北京和南京住宅用地成交楼面价排名前三,分别为25595元/平、24957元/平和12336元/平,深圳上1-9月份无住宅用地成交。

2017年第三季度18个监测城市中,乌鲁木齐成交楼面价2540元/平方米,同比增长498.83%,增长幅度最大;广州市本季度成交楼面价2210元/平方米,同比下降57.21%,下降幅度最大。

五、住宅市场分析

存量住宅均价涨幅:据中估联行研究院监测16城的数据反馈,16年价格上涨的几个热点城市如北京、上海、厦门,在多轮调控夹击下呈下降趋势,石家庄和合肥也加入下降阵营;其余11城则继续上涨。其中南昌涨幅最大,本月存量住宅均价为9530元/㎡,较上月9079元/㎡上涨4.97%,相比上月0.62%的涨幅,涨幅拉大4.35个百分点,而涨幅拉大的城市还包括广州、太原和重庆,这四个城市均是16年涨幅较小的城市,调控组合拳较弱的城市正在接棒不息的房地产投资需求。

成都、西安、昆明、武汉、郑州、南京和深圳等监测城市涨幅均收窄,其中武汉涨幅收窄最大,本月存量住宅均价15585元/㎡,较上月15487元/㎡上涨0.63%,相比上月6.57%的涨幅,涨幅收窄5.94个百分点;存量住宅均价下降的城市为北京、厦门、石家庄、上海和合肥,其中北京环比下降最大,北京本月存量住宅市场均价56442元/㎡,较上月57477元/㎡下降1.80%,相比上月0.40%的降幅,降幅拉大1.4个百分点。

新建住宅成交面积:9月,南京、合肥、深圳、上海、厦门、武汉、天津、成都、石家庄和南昌新建住宅销售面积环比上涨,其中南京涨幅最高,达到108%;其中销售面积上涨城市中除厦门、成都和南昌涨幅收窄外,其余涨幅均拉大;其余城市新建住宅成交面积均环比下降,太原降幅最高,达到-33%。

2017年第3季度,新建住宅成交面积均环比上涨的城市仅有成都、郑州、石家庄、乌鲁木齐和南昌,其中成都涨幅最大为114%;其余监测城市环比均下降,西安降幅最大为-57%。同比方面,石家庄、成都、重庆和乌鲁木齐同比上涨,其中石家庄涨幅最大为81%;其余监测城市同比均下降,其中合肥降幅最大,同比下降82%。

新建住宅去化时间:本月成都、深圳和北京去化时间位居前三甲,成都新建住宅去化时间为18.41,去化时间最长,去化时间较上月21.05减少2.64;在所有监测城市中,南京本月去化时间最短为4.35,较上月4.15增加0.2。所有监测城市中成都、深圳、北京、南昌、上海和重庆去化时间减少,其余城市基本保持稳定。

新建住宅供求比:本月所监测城市中,北京、西安、南昌、武汉、广州和武汉供大于求,其中北京供求比最大为2.51,其余城市均供小于求,供求比最低的城市为南京,本月供求比为0.31。

六、商办市场分析

新建办公楼:9月份,昆明、南昌、天津和深圳新建办公交易面积环比下跌,其中昆明环比跌幅最大,本月成交面积4.1万㎡,环比下降56.20%;其余监测城市新建办公交易面积均上涨,其中上海涨幅最大,本月成交19.22万㎡,环比上涨439.89%;交易价格环比变化方面,仅有上海、重庆和深圳销售均价均环比下降,其中上海降幅最大,本月销售均价27402元/㎡,环比下降16.73%,其余监测城市销售均价均上涨,北京涨幅最大,本月销售均价24991元/㎡,环比上涨35.19%。

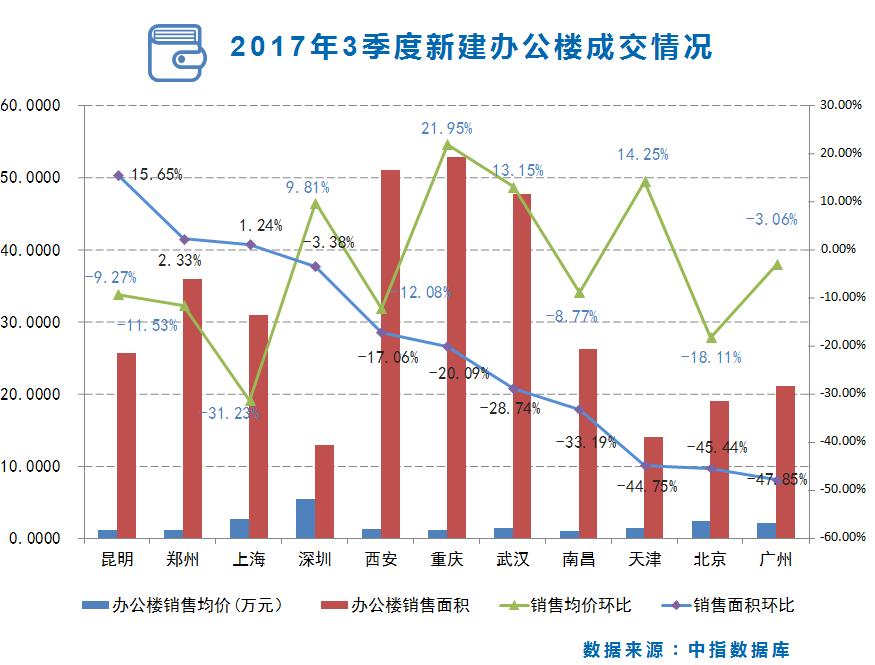

2017年3季度,广州、北京、天津、南昌、武汉、重庆、西安和深圳新建办公交易面积环比下跌,其中广州环比跌幅最大,本季度成交面积21.07万㎡,环比下降47.85%;昆明、郑州和上海市新建办公交易面积均上涨,其中昆明涨幅最大,本季度成交25.64万㎡,环比上涨15.65%;交易价格环比变化方面,上海、北京、西安、郑州、昆明、南昌和广州销售均价均环比下降,其中上海降幅最大,本季度销售均价26804元/㎡,环比下降31.23%,重庆、天津、武汉和深圳销售均价均上涨,重庆涨幅最大,本季度销售均价10798元/㎡,环比上涨21.95%。

新建商业:9月份,西安、南昌、广州、武汉和重庆新建商业销售面积环比下降,其中西安降幅最大,本月销售面积8.68万㎡,环比下降达50.00%,其余监测城市新建商业销售面积均上涨,其中北京涨幅最大,本月销售面积6.26万㎡,环比上涨175.77%;在交易价格环比变化方面,仅有重庆和南昌环比下降,其中重庆跌幅最大,本月新建商业销售均价18277元/㎡,环比下降9.14%,其余监测城市销售均价均上涨,其中深圳涨幅最大,本月销售均价80083元/㎡,环比上涨47.8%。

2017年3季度,天津、广州、重庆、北京和上海新建商业销售面积环比下降,其中天津降幅最大,本季度销售面积21.63万㎡,环比下降达36.90%,其余监测城市新建商业销售面积均上涨,其中昆明涨幅最大,本季度销售面积8.93万㎡,环比上涨88.40%;在交易价格环比变化方面,南昌、广州、北京、武汉、西安、天津和昆明环比下降,其中南昌跌幅最大,本季度新建商业销售均价14388元/㎡,环比下降19.52%,其余监测城市销售均价均上涨,其中深圳涨幅最大,本季度销售均价68686元/㎡,环比上涨24.17%。

报告说明

本报告典型城市包括:北京、上海、广州、深圳四个一线城市;太原、郑州、西安、南京、武汉、成都、重庆、南昌、厦门、昆明、石家庄、乌鲁木齐、天津、合肥十四个二线城市。

存量住宅均价:根据V估价系统监测全国十七个典型城市,覆盖当地90%以上存量商品住宅项目,采用定基定权重的方式计算得出。

V估价系统:由中估联行研发的在线批量评估系统。该系统充分集成信息技术与估价师经验,为房地产估价业务提供全新方式的在线评估数据支持。

数据提供机构:北京首佳房地产评估有限公司、上海城市房地产估价有限公司、广东世纪人土地与房地产评估咨询有限公司、深圳市英联土地房地产估价顾问有限公司、武汉国佳房地资产评估有限公司、四川恒通房地产土地评估师事务所有限公司、江西同致房地产土地估价咨询有限公司、厦门中利资产评估土地房地产估价有限公司、四川恒通房地产土地评估师事务所有限公司重庆分公司、江苏国衡土地房地产资产评估咨询有限公司、河南开源房地产估价有限公司、云南鼎立房地产土地评估有限责任公司、山西聚信房地产评估有限公司、西安天正房地产价格评估咨询有限公司、河北嘉泽房地产评估有限公司、新疆德旺房地产估价事务所(有限公司)、天津市融信房地产土地评估咨询有限责任公司。

免责声明

本报告中的意见和内容仅供参考,并不构成对所述市场交易的出价或评估。我司及其雇员对使用本报告内容所引发的任何直接或间接损失概不负责。除非另有说明,所有本报告的版权属于中估联行研究院。未经中估联行研究院事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告,否则由此造成的一切不良后果及法律责任由私自发送、传播或复印本报告者承担。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1