Stack room

一、北京市办公现状和布局

1、现状

根据北京市统计局数据,2017年上半年,北京写字楼投资完成318.5亿元,下降2.1%。从市场供给情况看,写字楼施工面积为2246.9万平方米,下降1.2%;写字楼新开工面积为201.6万平方米,下降21.3%;写字楼竣工面积为110.1万平方米,下降29%。从市场销售情况,写字楼销售面积为64.4万平方米,下降64%。

1-6月份,新建办公楼累计成交面积和套数分别为118.86万平方米和13229套,同比分别下降59%和62%;累计成交面积占商品房成交量比重为22%。在3月26日商办新政出台后,商住房项目迎来最严限购,北京的商办地产市场量价齐跌。

供应方面,2017年上半年北京优质写字楼市场共有5个项目入市,共计23万新增供应量。截至2017年6月,北京优质写字楼市场存量为965万平方米。2017年上半年北京写字楼租赁市场成交活跃,净吸纳量达到25.3万平方米。

2017年二季度北京市城六区甲级办公楼均价为39506元/平方米,环比下降2.5%;监测城六区甲级办公楼平均租金为188元/平米•月,环比上涨0.8%。

在需求方面,截至2017年6月,北京写字楼市场最活跃的商圈为CBD商圈、金融街商圈,成交面积占比分别为30%和18%,中关村商圈、望京商圈和东长安街商圈以10%的市场成交份额并列第三位。北京写字楼需求从行业来看金融业和TMT行业仍为市场需求主力,成交占比分别为39%和24%。

下半年,大体量的新增供应或将导致整体市场空置率继续攀升,但由于未来新增供应写字楼品质普遍较高和目前业主对项目自身信心较强,租金预计短期内将继续保持平稳,并伴随新增供应项目的定位进行小幅波动。另外,不同商圈的新增供应可能短期内会带动商圈之间客户流动,但长期来看,市场仍将保持稳定的良好局势。

2、布局

根据对北京市西城、东城、海淀、朝阳、丰台、石景山城六区典型可租办公楼的监测,共划分83个主要商务区,具体布局如图:

二、选取样本情况介绍

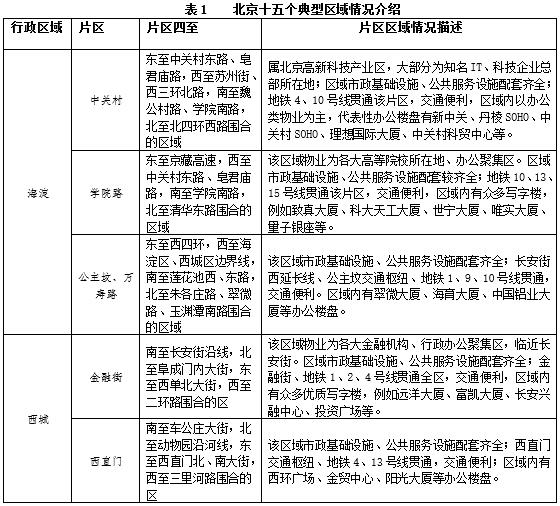

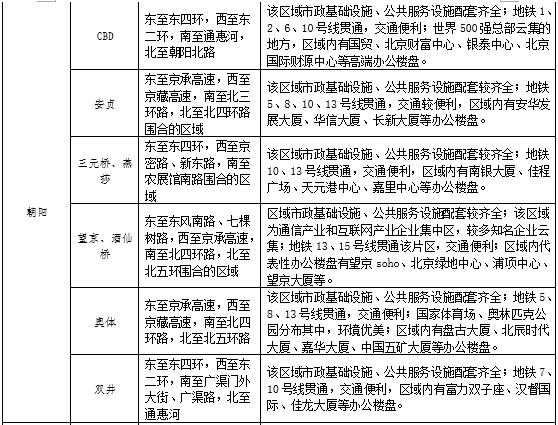

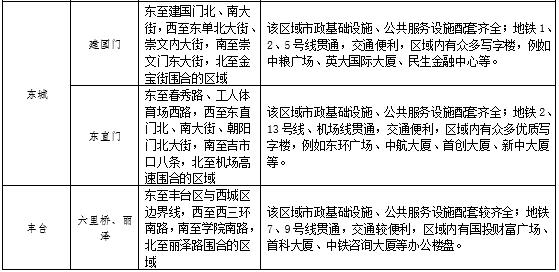

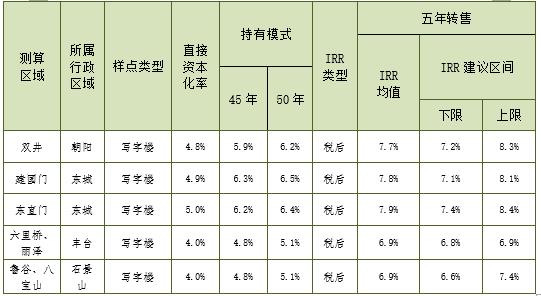

根据报酬率指导方案,本次IRR测算选取的样点主要分布在海淀、西城、朝阳、东城、丰台、石景山等区域的十五个典型商务区,主要包括中关村、学院路、公主坟/万寿路、金融街、西直门、CBD、安贞、三元桥/燕莎、望京/酒仙桥、奥体、双井、建国门、东直门、六里桥/丽泽、鲁谷/八宝山等,全部为办公样本。各区县情况详见表1:

三、办公用途房地产当前走势及未来收益预测

1、2012-2016年北京办公租金情况

根据高力国际发布的北京写字楼市场报告显示,2012-2016年,北京市甲级写字楼租金水平的年均增长率约为4.2%。从各年租金增长情况来看,2011、2013年上涨较快,而2013年以后相对放慢,则趋于平缓。

图2 2010-2016年北京市甲级写字楼租金走势

2、未来租金增长率预测

近五年以来,北京市写字楼市场的平均租金水平一直处于稳步上升状态。写字楼市场受新增供应压力和 “商改办”、“酒改办”的增量影响,空置率一直没有明显降低。即便如此,对写字楼租赁的稳健需求依然促使核心商务区的甲级写字楼租金保持上涨趋势。随着新兴商务区的逐渐发展成熟,市场关注度不断提高,一些企业将搬迁和新签约地点选择在交通便利以及有租金吸引力的区域,预计新兴商务区的租金也将稳中有升。

根据北京市统计局数据显示,2017上半年北京市GDP同比增长6.8%,增速比1季度回落0.1个百分点,经济增速连续10个季度保持在6.7%—6.9%的区间;2011-2016年CPI物价指数年平均值约为2.77%。

综上所述,结合北京市甲级写字楼近五年租金平均增长率及北京市经济增速和通货膨胀水平等因素,预测未来5年内,北京办公类物业租金平均年增长率约为3%。

3、2012-2016年北京办公价格变化情况

根据中国指数研究院统计数据显示,2012-2016年,北京市写字楼销售价格年均增长率约为3%。从各年价格增长情况来看,只有2012、2016年写字楼价格微降。整体来看,北京写字楼销售价格呈现平稳增长趋势。

图3 2011-2016年北京市写字楼价格变化

4、2021年办公转售价格预测

2017年3月26日商办新政出台后,商业办公类产品限购,北京写字楼整体需求被放缓,预计近一年核心商务区价格水平保持稳定,其他商务区的价格会略有下降。根据北京市统计局数据显示,2017上半年第三产业所占比重已经达到82%,其中,金融、科技服务、信息服务等优势行业保持稳定增长,对北京市经济增长的贡献率合计达到49.7%。北京写字楼从行业来看金融业、科技服务、信息服务仍为市场需求主力,在目前政策不变情况下,预计未来5年内,北京写字楼价格年均增长率仍将保持在3%左右。

四、测算思路及方法

1、测算思路

通过市场调查、历史数据和估价报告,以市场客观的租金为导向,通过大量市场调查数据和成交实例,采用抽查样本,实证估价结果,并以开发商或投资者社会普遍认同的开发经营理念或收益,通过财务、成本、运营等分析,建立办公房地产报酬率数据库。

2、测算模型

(1)五年转售模型:V=A/(Y-G)*{1-[(1+G)/(1+Y)]^T}+V*(1+Δ)/(1+Y)^T

其中V*(1+Δ)为转售价值,Δ为该板块持有期年整体增长率,G为租金年递增率,A为税前年租金;

(2)持有模型:V=A/(Y-G)*{1-[(1+G)/(1-Y)]^T}

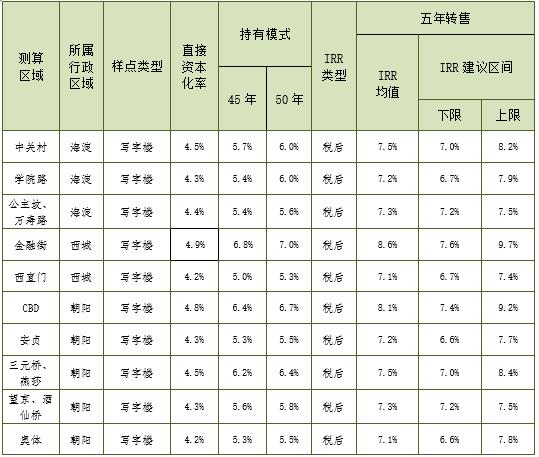

五、北京办公房地产报酬率数据成果

六、北京办公房地产报酬率数据结论与分析

1、从直接资本化率来看,2017年北京办公用途房地产的直接资本化率约为4.5%,保持在较低水平。

2、从办公用途房地产2017年报酬率来看,北京市城区范围内办公房地产2017年二季度长期持有(45年)平均报酬率为5.7%,长期持有(50年)平均报酬率为5.9%,五年转售经营模式IRR均值为7.5%。核心商务区的回报较高,如金融街、CBD、建国门、东直门区域的平均报酬率,分别为6.8%、6.4%、6.3%、6.2%,此类区域办公项目档次较高,价格和租金相对较高,回报较为理想;而六里桥、鲁谷区域的平均报酬率为4.8%,此类区域新项目较少,平均租金较低,回报相对较低。

官方微信

010-59904069| info_caa@126.com| 北京市海淀区紫竹院路116号B座705室

© 2013-2017 CHINA APPRAISAL ASSOCIATION ALL RIGHTS RESERVED.  京ICP备2022033059号-1

京ICP备2022033059号-1